В статье рассказываем, что будет, если перестать платить за ипотеку, а также объясняем, как с минимальными потерями выйти из сложившейся ситуации.

Что будет, если не платить за ипотеку

Ипотечный кредит накладывает обязательства на долгие годы вперед. За это время финансовое положение заемщика может сильно ухудшиться, что сделает внесение платежей на первоначальных условиях невозможным.

Непогашение кредита, как полное, так и частичное, сопряжено для заемщика с риском наступления целого ряда неблагоприятных последствий. Первым из них станет применение банком штрафных санкций в соответствии с заключенным договором.

Штрафные санкции за просрочку могут быть в виде штрафа – разовой суммы за неисполнение обязательств, а также пени – ежедневно начисляемой неустойки.

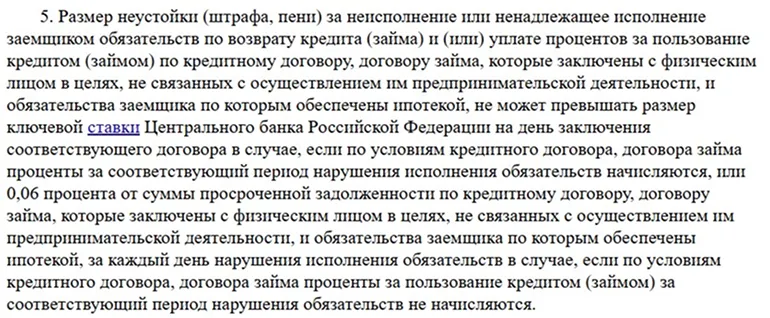

Размер санкций определяется положениями договора, однако на законодательном уровне предусмотрены ограничения. Так, согласно ст. 6.1 Федерального закона «О потребительском кредите (займе)» максимальный размер штрафа не должен превышать ставку ЦБ РФ, действовавшую при подписании кредитного договора (если % в период нарушения начисляются) или 0,06% от просроченной задолженности за каждый день нарушения условий соглашения, если % за пользование заемными деньгами в период нарушения не начисляются.

К примеру, человек оформил ипотеку при ключевой ставке 13%, а просрочки и задержки по платежам начались в период, когда ставка составляла уже 21%. Соответственно, штраф посчитают по ставке 13% годовых. Предположим, что размер ежемесячного платежа 40 тыс. рублей, а просрочка составила 45 дней. При таких вводных в качестве штрафа банк начислит 641,09 руб. (40 тыс. рублей х 13% х 45 / 365).

Альтернативной санкцией (если предусмотрена договором) может стать неустойка. Ее максимальный размер – 0,06% за каждые сутки просрочки. В приведенном выше примере размер неустойки составит 1080 руб. (40 тыс. рублей х 0,06% х 45).

Указанные штрафные санкции будут начисляться до момента, пока заемщик не устранит образовавшуюся задолженность. Однако, если не платить слишком долго, банк вправе обратить взыскание на залог, то есть на ипотечную квартиру. В таком случае недвижимость реализуют на торгах, а вырученные от продажи средства пойдут на закрытие кредита.

Отметим, что от изъятия квартиры и ее принудительной реализации не спасет ни наличие в семье детей, ни отсутствие иного жилья, ни любые другие обстоятельства.

Также напомним, что просрочка по ипотеке, как и по любому другому кредиту, негативно отразится на кредитной истории заемщика. В дальнейшем это может создать дополнительные трудности с оформлением новых кредитов и займов.

Что будет с квартирой, если перестать платить ипотеку

Когда банк понимает, что вернуть деньги получится строго посредством продажи предмета залога, он идет в суд за решением, в котором будет обозначена обязанность заемщика вернуть кредит и начисленные штрафные санкции. С таким решением суд вправе обратиться к судебным приставам для возбуждения исполнительного производства. Далее ФССП организует торги через Росимущество.

На практике этот процесс нередко занимает до года, а иногда еще больше. Причем нет гарантий, что недвижимость сразу найдет своего покупателя. Если продать объект не получится, его предложат кредитору в счет погашения задолженности. Банк вправе согласиться, забрать квартиру и попробовать реализовать ее в общем порядке, например, через доску объявлений.

Когда недвижимость продадут, вырученные средства пойдут на закрытие долга и погашение всех издержек, а оставшуюся сумму передадут заемщику. Однако рассчитывать на получение денег не стоит – обычно банки стараются реализовать объект максимально быстро и устанавливают цену ниже рыночной. Как итог – средств не всегда хватает даже на погашение задолженности.

Сколько надо не платить ипотеку, чтобы забрали квартиру

По общему правилу, закрепленному в ст. 54.1 Федерального закона «Об ипотеке (залоге недвижимости)», минимальный срок просрочки, после которой банк вправе обратить взыскание на заложенную квартиру без суда, составляет 3 месяца. Еще одно условие – размер долга превышает 5% от стоимости объекта. Однако это не значит, что сразу после 4-го просроченного платежа кредитор сразу пойдет судиться.

Кроме этого, допускается взыскание на имущество при систематическом нарушении сроков внесения платежей (более 3 раз за год). Правило действует, даже если просрочка незначительная.

Каждое финансовое учреждение руководствуется собственными правилами и соображениями. Как правило, первое время банк старается договориться с человеком, предлагает возможные варианты выхода из сложившейся ситуации и только когда становится очевидно, что заемщик абсолютно неплатежеспособен либо не хочет решать проблему, обращается в суд. В среднем этот процесс занимает 6-12 месяцев.

Банку, равно как и заемщику, доводить дело до судебных разбирательств, тратить на это время и деньги невыгодно. В приоритете всегда находится мирное урегулирование с поиском решения, которое позволит человеку продолжать вносить ежемесячные платежи, а не умышленное создание проблемной задолженности.

Именно поэтому заемщику, столкнувшемуся с финансовыми трудностями, нужно не прятаться от банка и игнорировать возникшую проблему, а проявлять инициативу и как можно быстрее заявлять о сложившейся ситуации. В таком случае, если заемщик добросовестный и ранее своевременно исполнял долговые обязательства, кредитор практически гарантированно пойдет навстречу.

Что делать, если не можешь платить ипотеку за квартиру

Чтобы избежать наступления неблагоприятных последствий, в том числе и принудительной реализации квартиры на торгах, при появлении первых финансовых проблем следует искать возможные пути выхода из сложившейся ситуации. На этом этапе у заемщика довольно много вариантов действий, поэтому рассмотрим основные из них.

Рефинансирование – оформление нового кредита в текущем или другом банке с целью закрытия старой ипотеки. С помощью рефинансирования можно значительно улучшить условия кредитования, в частности, уменьшить процентную ставку, изменить срок, а также объединить несколько кредитов (в том числе и потребительских) в один.

Обращаться за рефинансированием необходимо заранее, когда финансовые проблемы только начинают формироваться – проблемный кредит с просрочками банки вряд ли согласятся перекредитовывать.

Также перед принятием решения о рефинансировании нужно все внимательно рассчитать, учесть расходы на переоформление, приобретение новых полисов. Как правило, рефинансирование целесообразно, когда процентную ставку удается снизить хотя бы на 1-2 п.п.

Если все сделать правильно, то рефинансирование позволит получить более комфортный ежемесячный платеж и сократить размер итоговой переплаты.

Кредитные каникулы – временное приостановление исполнения обязательств по оформленному кредиту. Пока длится льготный период, заемщик вправе вносить меньше суммы в графике либо вовсе не платить банку. При этом на задолженность не будут начисляться штрафные санкции (проценты на основной долг начисляются в общем порядке).

Для ипотеки подойдут следующие виды каникул:

- Кредитные по закону № 348-ФЗ – можно использовать по всем основным видам кредитов, в том числе и по ипотеке. Каникулы предоставляются на срок до 6 месяцев, но строго один раз за весь кредитный договор.

- Ипотечные по закону№ 353-ФЗ. Аналогично могут быть оформлены один раз на срок до 6 месяцев.

Закон позволяет использовать льготные периоды поочередно – сначала один, затем второй. Чтобы воспользоваться правом, заемщику необходимо доказать соответствие установленным критериям, в частности, подтвердить падение уровня дохода. При соблюдении всех условий банк обязан предоставить льготный период и не может отказать в этом.

Кредитные каникулы не влияют на личную историю заемщика, но информацию о них передается в БКИ и может быть учтена другими кредиторами.

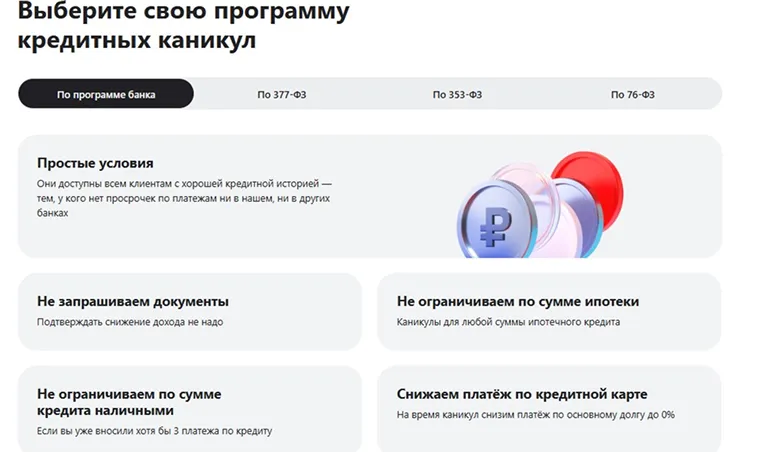

Получение отсрочки – в некоторых банках есть собственные программы по снижению или заморозке ежемесячных платежей. Это аналог кредитных каникул, но без требований, установленных законом. Например, такую возможность предоставляет Альфа-Банк – воспользоваться каникулами может любой клиент с положительной кредитной историей. Чтобы воспользоваться программой Альфа-Банка, подтверждать падение дохода и иные обстоятельства не нужно.

Реструктуризация – изменение условий заключенного договора по согласованию с текущим кредитором. Как правило, реструктуризация сводится к уменьшению размера ежемесячного платежа за счет увеличения общего срока кредитования. Это повысит итоговую переплату по процентам и ухудшит кредитную историю заемщика, но может помочь с последующим внесением платежей. Как правило, к реструктуризации люди обращаются, когда остальные способы не помогли и начали появляться просрочки по займу. Отметим, что изменение условий договора – это всегда право, а не обязанность банка, поэтому в реструктуризации может быть отказано.

Банкротство – крайний выход, который может помочь людям, накопившим большое количество долгов и объективно не имеющих возможности с ними справиться. Начиная с 2024 года закон позволяет пройти процедуру банкротства с сохранением ипотеки. Главное условие – отсутствие просрочек по ипотечному договору. Если все сделать правильно, то после завершения процесса долги по другим кредитам (микрозаймам) будут списаны и останется платить только ипотеку.

Что делать, если банк подал в суд за неуплату

В случае, когда банк обратился в суд, способов урегулировать конфликт остается немного. Рекомендуем оценить сложившуюся ситуацию и исходя из этого выбрать один из вариантов:

- оперативно закрыть образовавшуюся задолженность;

- попробовать договориться с банком и заключить с ним мировое соглашение, предварительно согласовав условия и порядок внесения последующих платежей;

- попросить у банка разрешение на самостоятельную реализацию квартиры – это не спасет недвижимость, но позволит получить больше денег с ее продажи.

Помните, что инициация судебного разбирательства не означает автоматическую потерю квартиры. Пробуйте договориться с банком, предлагайте ему возможные выходы из сложившейся ситуации и есть все шансы, что он пойдет навстречу.

Часто задаваемые вопросы

- Федеральный закон «Об ипотеке (залоге недвижимости)». КонсультантПлюс. Дата обращения: 24 марта 2025 года.

- Федеральный закон «О потребительском кредите (займе)». КонсультантПлюс. Дата обращения: 24 марта 2025 года.

- Что делать, если нечем платить ипотеку. Т-Ж. Дата обращения: 24 марта 2025 года.

Отзыв о сайте

Отзыв о сайте