В статье подробно рассказываем, что значит самозапрет на выдачу кредита, как его установить и что происходит, если кто-то все же попытается оформить ссуду на ваше имя.

Что такое самозапрет на выдачу кредитов простыми словами

Самозапрет на выдачу кредитов – это способ защитить себя от рисков мошенничества или необдуманного займа. Человек добровольно вносит в свою кредитную историю отметку о запрете выдачи ему любых займов. Нововведение действует с 1 марта 2025 года.

Федеральный закон «О кредитных историях» от 30.12.2004 № 218-ФЗ предоставляет гражданам возможность подать заявление на самозапрет на выдачу кредитов. Оно фиксируется в кредитной истории заемщика. При проверке любой банк или МФО увидит пометку Самозапрет. Это означает, что человек сознательно запрещает выдачу ему денежной ссуды или кредитной карты.

Поправки к закону о самозапрете на кредиты вступили в силу с 1 марта 2025 года. В Федеральном законе № 218-ФЗ «О кредитных историях» прописана возможность внести в личную КИ пометку о запрете на получение денежных ссуд. Ограничение устанавливается бесплатно и действует до момента снятия заемщиком.

Как установить самозапрет на выдачу кредитов: пошаговая инструкция

Установить ограничения можно 2 способами: через портал Госуслуги и лично в МФЦ (с 1 сентября 2025 года). Рассмотрим каждый способ более подробно.

Госуслуги

Подключить опцию может гражданин РФ, имеющий аккаунт на государственном портале с подтвержденными паспортными данными.

Инструкция включает 5 шагов:

Зайдите в личный кабинет на Госуслугах для самозапрета на выдачу кредита.

На главной странице выберите подходящую опцию и нажмите на нее. Откроется диалоговое окно с виртуальным помощником.

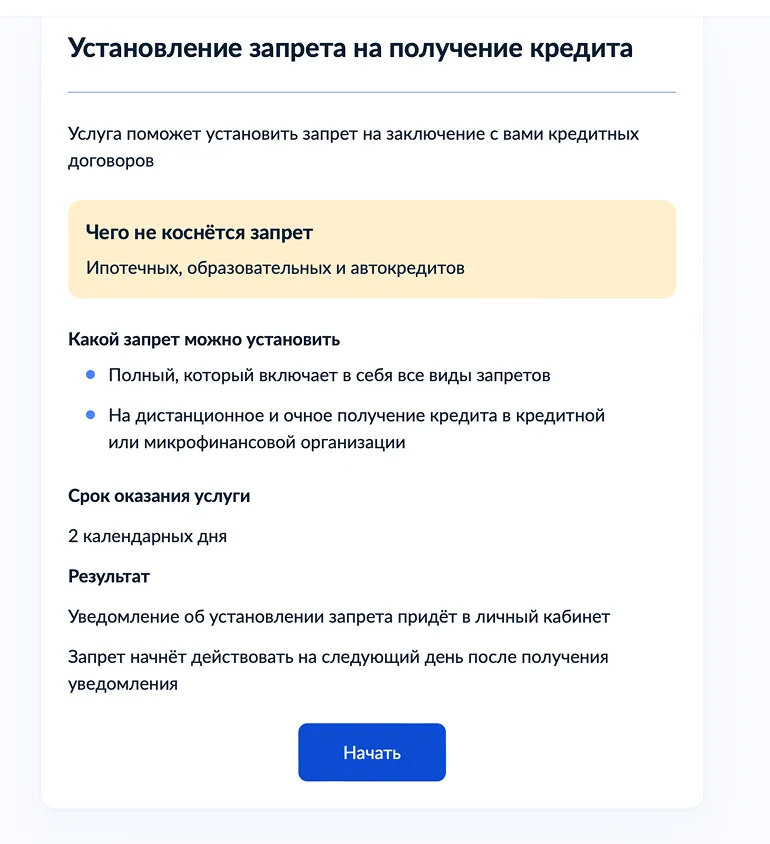

Выберите Установление запрета и перейдите к услуге. Ознакомьтесь с условиями и нажмите Начать, если готовы перейти к следующему шагу.

Заполните форму. Укажите или проверьте паспортные данные, согласитесь на их обработку.

На завершающем этапе подтвердите подачу заявления. В некоторых регионах нужно подтверждать действие усиленной ЭЦП.

Система передаст информацию в БКИ, и в течение 2 рабочих дня запрет вступит в силу. На практике это происходит в тот же день. На электронную почту на портале поступит уведомление со статусом заявки.

Многофункциональный центр

Возможность появится только осенью 2025 года. Для установления потребуется посетить удобный МФЦ с паспортом и написать заявление с помощью сотрудника. Электронная подпись при этом не понадобится.

Как работает самозапрет на выдачу кредита

Опция помогает защититься от обмана и мошеннических схем с использованием чужих паспортных данных.

Пример из жизни: Иван поставил самозапрет, так как опасался, что кто-то может украсть его паспорт и взять кредит. Банк при проверке КИ видит, что подключен запрет, и автоматически отказывает. Мошенники остаются ни с чем, а Иван обезопасил себя от долгов, порчи финансового рейтинга и длительных судебных разбирательств.

Еще самозапрет уберегает от необдуманного займа. Например: Мария знает, что у нее слабость к покупкам в рассрочку на маркетплейсах. С учетом весенних распродаж и отсутствия свободных финансов она решила «перекрыть» себе путь, чтобы не взять очередную рассрочку, которую придется выплачить полгода. С установленным самозапретом импульсивные покупки не страшны.

Не самая частая ситуация, от которой защищает опция, – ошибка кредитора. Допустим, банк по невнимательности пропустил самозапрет и оформил займ в онлайн-режиме. Такой кредит признается недействительным, и заемщику не придется возвращать долг. Но возможно, нужно будет доказывать это в суде.

Для чего нужен самозапрет на выдачу кредитов

Услуга помогает в следующих случаях:

- Защита от мошенников. Если украдут персональные данные или паспорт, без личного присутствия и отмены запрета кредитный продукт оформить не получится.

- Психологическая защита. Люди, склонные к излишним тратам или имеющие зависимость от быстрых займов, блокируют себе доступ.

- Отсутствие долгов. Самозапрет – превентивная мера для тех, кто боится оказаться в долгах.

- Избежание лишних трат. Наличие кредитки или возможность оформить покупки в рассрочку толкает на необдуманные траты. Без возможности оформить займ расходов не будет.

По сути, это вариант страховки от несанкционированных сделок, помогающий предотвратить мошенничество или неконтролируемый кредит.

Что будет, если кредит все же оформят

Инициатива законодателя заключается в том, чтобы при наличии запрета выдачи займа в кредитной истории любая заявка блокировалась. Но ошибки могут случаться. Тогда:

- Договор признается ничтожным согласно статье 168 ГК РФ, так как был заключен в противоречии с волей заемщика.

- Заемщик может не выплачивать сумму, ведь банк нарушил правила, не проверив наличие запретительных мер.

- Нужно обращаться в банк с заявлением о недействительности. Есть вероятность, что придется доказывать свою непричастность в суде или полиции, если ссуду оформили мошенники.

Такие случаи – исключение из правил. Любой добросовестный банк и микрофинансовая компания обязаны запросить кредитную историю клиента при рассмотрении запроса на кредитование.

На какие кредиты распространяется и не распространяется самозапрет

Опция действует на любые потребительские кредиты, микрозаймы в МФО, кредитные карты, POS-кредиты.

Не распространяется на ипотечное кредитование, автокредиты с залогом, образовательные займы с государственной поддержкой и на кредитные карты, оформленные до установки ограничения.

Каждое бюро кредитных историй ведет реестр запретов. Если сделка формально не предполагает проверку КИ (закрытая корпоративная программа), запрет может не сработать.

Могут ли отказать в оформлении самозапрета

Федеральный закон «О кредитных историях» обязывает бюро принимать заявление, если гражданин корректно его подал. Отказать могут в случае допущения ошибки в заявлении: неверные паспортные данные, подписан не тем человеком.

Еще одна причина отказа – отсутствие идентификации. Если вы не подтвердили личность через Госуслуги или не пришли в МФЦ с паспортом.

Если все оформлено правильно, бюро не вправе отказать. Подробнее о том, как можно оформить самозапрет на выдачу кредитов – описано в инструкциях ЦБ. Ошибочный отказ можно обжаловать в суде или Центральном Банке.

Как самозапрет на кредиты влияет на КИ

Запись о запрете появляется в кредитной истории, но сама по себе не ухудшает и не улучшает рейтинг, ведь это волеизъявление клиента. Это значит:

- Скоринговый балл не снижается. Банки просто не могут одобрить займ по закону.

- Если у вас плохая история, запрет ее не исправляет, просто блокирует новые займы.

Самозапрет на выдачу кредитов: плюсы и минусы

Начнем с преимуществ услуги для заемщиков:

- Защита от аферистов. Никто не возьмет на ваше имя займ, даже если личные данные скомпрометированы.

- Моральное спокойствие. Во время массового интернет-мошенничества услуга помогает не беспокоиться о возможных аферах с участием персональных данных.

- Контроль над расходами. Исключается риск оформления необдуманных кредитов.

- Оформление онлайн. Подать заявление можно на государственном портале Госуслуги, никуда не придется идти. Нужна только учетная запись с подтвержденным паспортом.

- Быстрое подключение. Обычно опция подключается моментально, не приходится долго ждать.

Если говорить о минусах, они тоже существуют:

- Необходима отмена. Если захотите взять займ легально, придется снимать запрет. Без этого никак.

- Нет 100% гарантии. Могут быть исключения, когда кредитная организация не проверила данные и выдала денежную ссуду по ошибке.

- Подключение в будние дни. В выходные дни могут возникать задержки.

- Только через Госуслуги. Пока альтернативы нет, но после 1 сентября появится возможность подключить услугу в МФЦ.

Для большинства граждан это полезная мера, если есть опасения потерять контроль над финансами или столкнуться с кражей личности.

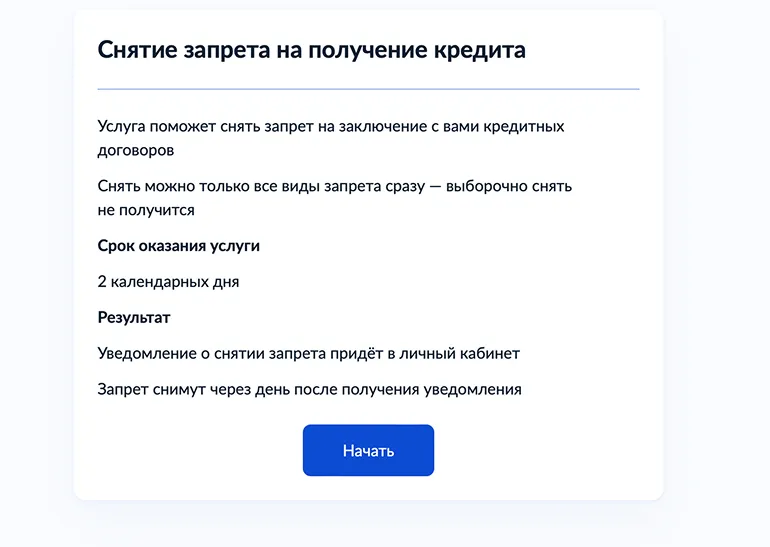

Снятие самозапрета на выдачу кредитов

Для аннулирования запрета следует перейти на Госуслуги и авторизоваться под своей учетной записью. Выберите Снятие запрета и перейдите к услуге. Ознакомьтесь с условиями.

Нажмите начать. Проверьте паспортные данные и подпишите заявление. В течение 2 дней все будет готово – можно будет брать микрозаймы и кредиты.

Часто задаваемые вопросы

- Самозапрет на выдачу кредитов: что это такое и как оформить. РБК Инвестиции. Дата обращения: 14 марта 2025 года.

- Самозапрет на заключение договоров потребительских кредитов (займов). Банк России. Дата обращения: 14 марта 2025 года.

- Самозапрет на выдачу кредитов в 2025 году. Газпромбанк. Дата обращения: 14 марта 2025 года.

- ГК РФ статья 168. КонсультантПлюс. Дата обращения: 14 марта 2025 года.

- Самозапрет на кредиты. НБКИ. Дата обращения: 14 марта 2025 года.

Отзыв о сайте

Отзыв о сайте