Предприниматели могут заработать на своих деньгах без риска, разместив деньги на выгодных условиях в банке. Рассмотрим подробно, что такое депозиты для юридических лиц, ставки и другие условия.

Что такое вклады для юридических лиц

Депозиты для бизнеса – специальные накопительные программы для юр. лиц. Суть заключается в том, что ООО передает денежные средства банку на определенных условиях. Банк использует их по своему усмотрению и выплачивает проценты вкладчику согласно условиям договора.

Главные отличия заключаются в юридическом статусе сторон и некоторых условиях. Для открытия потребуется более широкий пакет документов, чем для физических лиц, применяется специальное налогообложение, для юр. лиц действуют программы сроком на 1 день (ночь) – овернайт.

Виды депозитов для юридических лиц

Банки предлагают несколько вариантов депозитных программ для бизнеса. Каждый из них предназначен для различных задач: от хранения резервов до ежедневного управления финансами.

Срочные

Это наиболее распространенный вариант, отличающийся конкретной датой окончания депозита. Деньги размещаются на вкладе на 1, 3, 6 или 12-36 месяцев, ставка фиксируется в момент подписания договора и действует в течение всего срока.

Особенности:

- чаще всего нет возможности досрочно расторгнуть договор без потери процентов;

- более высокие процентные ставки, чем по программам с частичным снятием или пополнением;

- минимальный порог входа, сумма зависит от конкретного банка.

Срочные депозиты подходят для тех, кто может заморозить деньги на несколько месяцев без ущерба для бизнеса.

Овернайты

Это короткие депозиты для юридических лиц, оформляемые чаще всего на 1 день. Актуально, если на расчетном счете компании остаются деньги, которые не будут использованы до конца операционного дня, их можно разместить на овернайт-депозите.

Например: фирма получила оплату от клиента в 17:30, но следующий платеж поставщику запланирован только завтра после 11:00. За это время свободные деньги можно разместить на депозите и заработать %.

Характеристики:

- размещение на срок от одного дня;

- обычно подключается как часть РКО;

- процент ниже, чем у срочного вида.

Подходит для крупных компаний и организаций с ежедневными денежными оборотами.

Гибкие

Это программы, в рамках которых можно вносить дополнительные суммы в течение срока действия, частично снимать средства, сохранив при этом начисленные проценты. Ставка по таким вкладам ниже, чем по срочным, но они оптимально подходят для предприятий с нерегулярными поступлениями и непредсказуемой ликвидностью.

С капитализацией

Капитализация процентов представляет собой прибавление начисленных процентов к основной сумме вклада. Это значит, что проценты не выплачиваются отдельно, а прибавляются к телу депозита и начинают приносить дополнительный доход.

Как работает капитализация на примере:

- сумма – 1 000 000 рублей;

- ставка – 20% годовых;

- срок – 12 месяцев

- капитализация – ежемесячная.

Каждый месяц начисленные проценты прибавляются к основной сумме. В следующем месяце процент рассчитывается уже на новую, увеличенную сумму. В конце срока доход окажется выше, чем при ежемесячной выплате процентов на счет. В итоге без капитализации доход составит 200 000 рублей в конце срока, а с капитализацией – 219 391 рублей.

Нюансы: проценты не получится снять до окончания срока действия договора, капитализация может быть ежемесячной или ежеквартальной, зависит от тарифа. Выгода будет особенно заметна при размещении крупной суммы. Капитализация есть не во всех банках.

Особенности и условия

Суммы, сроки и ставки депозитов для юридических лиц в банках могут отличаться. На формирование условий влияет длительность размещения средств, сумма и наличие дополнительных опций. Рассмотрим стандартные параметры:

- сумма – от 1 рубля;

- срок – от 1 дня до 3 лет;

- ставка – в среднем от 18% годовых;

- валюта – рубли, юани;

- капитализация – предусмотрена по некоторым тарифам.

Обычно банки предлагают несколько программ на выбор, благодаря чему каждый человек сможет подобрать оптимальный вариант с учетом особенностей бизнеса и финансовой стратегии предприятия.

Преимущества и недостатки

Бизнес-вклад, как и любой другой финансовый продукт, имеет свои достоинства и недостатки. Их важно учитывать. Начнем с преимуществ:

Гарантированный доход. Можно получать прогнозируемый доход без рыночных рисков. В отличие от инвестиций, прибыль фиксирована и заранее известна.

- Защита капитала от инфляции. Начисленные проценты покрывают инфляцию в стране – деньги не обесцениваются.

- Управление ликвидностью. Вклады позволяют временно заморозить неиспользуемые средства и получать с них доход. Особенно актуально в сезонных отраслях, при ожидании крупного платежа и в период снижения деловой активности.

- Гибкие условия. Можно подобрать программу в зависимости от специфики бизнеса – овернайт, вклад с капитализацией или долгосрочный вариант.

- Удобное онлайн-оформление. Для открытия не придется идти в банк – все доступно дистанционно, через интернет-банк.

Если говорить о недостатках, стоит отметить частичное отсутствие страхования. Не все вклады юридических лиц застрахованы, в отличие от накопительных программ для физических лиц. Это означает, что в случае отзыва лицензии у банка средства могут быть утеряны полностью или частично. Но есть исключения для малого и среднего бизнеса, более подробно об этом далее.

При оформлении депозита деньги замораживаются – ими нельзя пользоваться до окончания срока договора. Это не всегда удобно. Если не предусмотрено частичное снятие, ставка снижается до 0,01% – начисленные проценты обнуляются.

Еще действует налог на прибыль с процентов по депозиту для юридических лиц. С 1 января 2025 года ставка выросла с 20 до 25% при ОСН. Полученные проценты нужно обязательно учитывать в бухгалтерской и налоговой отчетностях.

При оформлении долгосрочной программы ставка фиксируется на весь срок, при росте ключевой ставки пересмотреть условия не получится. А при досрочном расторжении потеряются проценты.

От чего зависят ставки по депозитам для юридических лиц

Процентные ставки по бизнес-вкладам зависят от нескольких факторов:

- Ключевая ставка Центробанка. Все финансовые организации ориентируется на показатель ключевой ставки – от этого зависит % по вкладам и кредитам. Чем выше КС, тем выгоднее будут депозитные программы.

- Сумма. Большие суммы могут предусматривать более высокие ставки, но не всегда.

- Срок размещения. В условиях высокой ключевой ставки не выгодно размещать деньги на срок больше 1 года, поскольку банки предлагают меньшую ставку по долгосрочным программам, чем по депозиту со сроком до 6 месяцев. Сейчас выгоднее открывать краткосрочные вклады для юридических лиц.

- Дополнительные опции. Частичное снятие средств или возможность пополнения негативно скажутся на ставке – она будет меньше, чем по программам без доп. услуг.

Кто может открыть депозит

Открыть депозит могут юридические лица, некоммерческие организации и индивидуальные предприниматели. Требований к дате регистрации юр. лица нет, вклады доступны даже молодым ИП и ООО. Главное, чтобы предпринимательская деятельность осуществлялась в рамках действующего законодательства РФ.

Процесс оформления

Оформление депозитного продукта включает несколько последовательных шагов. Для начала следует выбрать банк с подходящими условиями. Удобно найти предложение в каталоге Bankiros – собрали лучшие программы с высокими ставками и гибкими сроками.

Далее следует войти в интернет-банк, если вы являетесь клиентом организации. Рассмотрим на примере Альфа-Банка.

После авторизации вы попадаете на главную страницу и выбираете раздел Депозиты, он находится слева внизу.

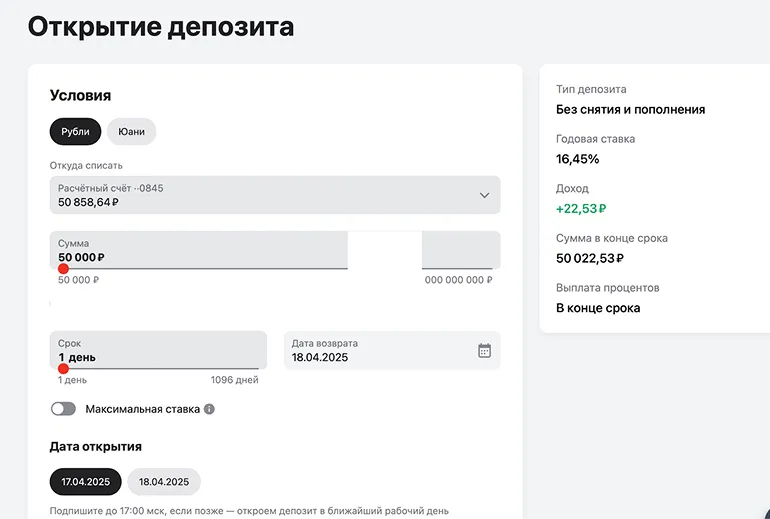

Далее нажимаете Открыть и выбираете условия. Важно подписать договор до 17:00 по московскому времени – с этого дня начисляются проценты. Деньги автоматически спишутся с расчетного счета.

Если вы хотите открыть накопительную программу в банке без расчетного счета, оставьте заявку и дождитесь звонка менеджера. Он расскажет о необходимых документах и дальнейших действиях.

Как рассчитать доход

Для расчета применяется формула: Доход = Сумма вклада × Процентная ставка × (Срок в днях / 365). Для удобства можно воспользоваться онлайн-калькулятором, который покажет прибыль с учетом капитализации процентов, если опция предусмотрена договором.

Пример: Вы открыли вклад на 500 000 рублей под 20% с ежемесячной капитализацией % на 6 месяцев. В результате за полгода прибыль составит 52 130 рублей.

Налоги с депозита юридического лица

Проценты, начисленные по депозитной программе, считаются внереализационным доходом (ст. 250 Налогового кодекса РФ) и облагаются налогом в соответствии с налоговым режимом. Например, 25% для организаций на ОСН, 6% для ИП на «упрощенке».

НДС на проценты не начисляется.

Застрахованы ли депозиты юридических лиц в банках

В соответствии с Федеральным законом № 177-ФЗ не все вклады юридических лиц подлежат обязательному страхованию. Рассчитывать на страховое возмещение в случае отзыва лицензии у банка могут субъекты малого и среднего предпринимательства, включенные в Единый реестр. В перечне также некоторые НКО, ТСН. Предусмотренная компенсация – до 1,4 млн рублей.

Часто задаваемые вопросы

- Федеральный закон «О страховании вкладов в банках Российской Федерации». Консультант Плюс. Дата обращения: 17 апреля 2025 года.

- Депозиты для бизнеса. Газпромбанк. Дата обращения: 17 апреля 2025 года.

- Что такое депозиты для бизнеса. ВТБ. Дата обращения: 17 апреля 2025 года.

- Депозиты для бизнеса». Банк Мир привилегий. Дата обращения: 17 апреля 2025 года.

- Налоговый кодекс РФ (часть вторая). КонсультантПлюс. Дата обращения: 17 апреля 2025 года.

Отзыв о сайте

Отзыв о сайте