- чем ставка по кредиту отличается от полной стоимости займа;

- каких правил нужно придерживаться, чтобы оформить выгодный кредит;

- как рассчитать и уменьшить переплату по кредиту.

В рекламе банковских кредитов указывают минимально возможную ставку. На деле заем может обойтись гораздо дороже – так работает полная стоимость кредита (ПСК). Чем процентная ставка отличается от ПСК и как правильно рассчитать переплату, чтобы не пожалеть о полученном займе, рассказала экономист, собственник компании «Кредитор» Эльвира Глухова для Bankiros.ru.

Что такое ставка по кредиту

Процент по кредиту – это плата за деньги, которые банк предоставляет клиенту в долг. Финансовая организация самостоятельно определяет по каким ставкам будет выдавать средства, но есть предельные значения, установленные ЦБ.

Проценты начисляются каждый день. В общем виде это выглядит так: сумма займа умножается на ставку и делится на 365 дней. Платежи нужно вносить каждый месяц. Для их расчета банки используют один из двух вариантов:

- Аннуитетный. При такой схеме проценты начисляют на остаток долга, но платежи усреднены таким образом, что заемщик вносит каждый месяц одинаковую сумму платежа, в котором часть денег уходит на погашение основного долга, другая часть – на погашение процентов. Части платежа меняются так: сумма, идущая на погашение основного долга, увеличивается, а на погашение процентов уменьшается.

- Дифференцированный. При таких платежах основной долг каждый месяц снижается на одинаковую сумму. Проценты начисляют на остаток долга, поэтому сначала платежи будут выше, но они уменьшаются по мере убывания суммы долга.

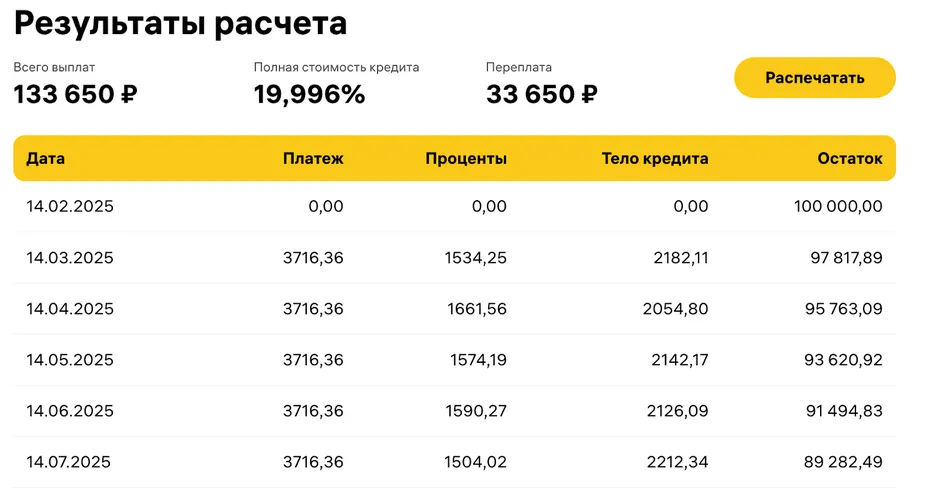

Глухова представила пример платежей с аннуитетными выплатами по займу на 100 000 рублей на три года под 20% – каждый месяц сумма платежа 3716 рублей, из которых тело основного долга в начале выплаты около 2000 рублей.

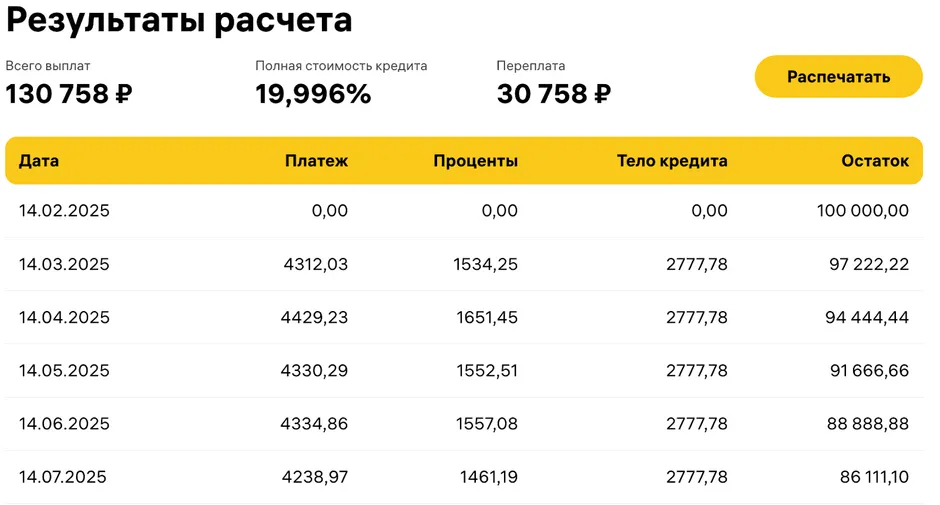

Далее представлен расчет, какими будут ежемесячные выплаты при тех же данных, но дифференцированном платеже – сумма основного долга всегда одинаковая, а начисленные проценты снижаются быстрее, чем при аннуитете. Переплата по этой же причине также ниже, чем при аннуитете.

Что такое ПСК и чем отличается от ставки

Проценты по кредиту – это не единственное, что заемщик заплатит за пользование кредитными деньгами. В общую переплату входят и другие расходы, например, дополнительные услуги банка. Все они включаются в ПСК – сумму, которую клиент вернет со всеми возможными дополнительными платежами или услугами, если будет ими пользоваться. Но при условии, что погасит заем в срок, а не досрочно.

По словам эксперта, ПСК рассчитывается в денежном выражении и в процентах. Так, деньги могут предлагать под 20%, а ПСК по нему будет выше, например, до 30-40% годовых. Что входит в расчет ПСК:

- основной долг – сумма, которую клиент берет у банка в кредит;

- проценты, которые начисляются на сумму выданного кредита за весь срок договора;

- оплата дополнительных услуг, например, страхование.

В ПСК не входят возможные начисления, связанные с нарушением клиентом сроков возврата денег – штрафы или пени, которые банк начислит за просрочку.

У ПСК есть ограничения – банки или МФО не могут устанавливать любой процент, который им захочется. Он не может превышать лимиты, которые определяет Банк России, более чем на одну треть – они называются среднерыночные значения полной стоимости потребительского кредита или займа. Регулятор фиксирует ее на квартал и вместе с ней сразу публикует предельные значения.

С 1 января по 31 марта 2025 года ограничение по полной стоимости ЦБ отменил из-за жесткой кредитно-денежной политики и высокой ключевой ставки. А до этого, например, на четвертый квартал 2024 года предельное значение ПСК для займов на сумму более 100 000 рублей было 38%, а среднерыночное – 28,5%. Для автокредитов с залогом и пробегом авто до 1000 км предельная ставка была 28,6%.

Полную стоимость по предложенным условиям заемщик узнает сразу – при подписании кредитного договора. ПСК указывают в верхнем правом углу на первой странице кредитного соглашения. Также банки в обязательном порядке указывают весь диапазон полной стоимости кредитов на сайте, где предлагают оформить такой продукт.

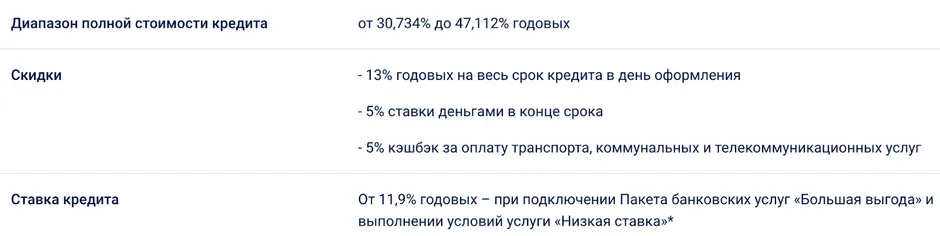

В качестве примера экономист предложила рассмотреть кредит в одном из банков с минимальной ставкой от 11,9%. Однако полная стоимость такого займа составит от 30,734% до 47,112% годовых.

Как рассчитать переплату

По словам Глуховой, самый простой способ – использовать кредитный калькулятор. Его можно найти на сайте банка или на стороннем ресурсе, посвященном кредитам. Например, кредитный калькулятор Bankiros.ru. Чтобы узнать общую переплату в калькуляторе необходимо указать сумму, срок и процент.

При оформлении кредита с дополнительными услугами, например, страхованием жизни, под более низкую ставку, оплата таких услуг обычно происходит за счет кредитных денег.

Например, банк одобрит заем под 17% на сумму 1,2 млн рублей. Но на руки клиент получит один млн – 200 000 рублей пойдут на оплату страховки. А значит, проценты начислят и на деньги, направленные на оплату страховки. Но клиент может оплатить страховку и своими деньгами, а не кредитными.

Как можно сэкономить на процентах

Финорганизация может предлагать ставку от 5-10%, а по факту полная стоимость будет выше – до 30%-40%. Так получается из-за дополнительных услуг, которые кредитные организации предлагают при оформлении займа и из-за применяемых ими маркетинговых манипуляций.

Эксперт рассказала, каких правил нужно придерживаться, чтобы оформить выгодный кредит:

- Когда заявку одобрят, сравнить общую переплату с пониженной ставкой и дополнительными услугами – обычно со страховкой – и без таких услуг, но с повышенной ставкой. Например, могут предложить сумму кредита под 16% со страховкой или без нее, но под 26%.

- Выбирать тип платежа. Если есть дифференцированный, то оформлять заем с ним, потому что переплата в сравнении с аннуитетом по нему обычно ниже.

- Стараться гасить долг досрочно полностью или частично в первые годы. Поскольку аннуитетная схема выплат встречается чаще всего, то делать досрочное погашение при ней выгоднее в первые годы и даже месяцы после оформления займа.

- Использовать дополнительные опции для снижения процента. Например, для зарплатных клиентов финансовая организация всегда предложит ставку ниже, чем клиенту «с улицы». Перед оформлением займа можно перевести зарплату в выбранный банк и спустя несколько месяцев подавать заявку уже как зарплатный клиент.

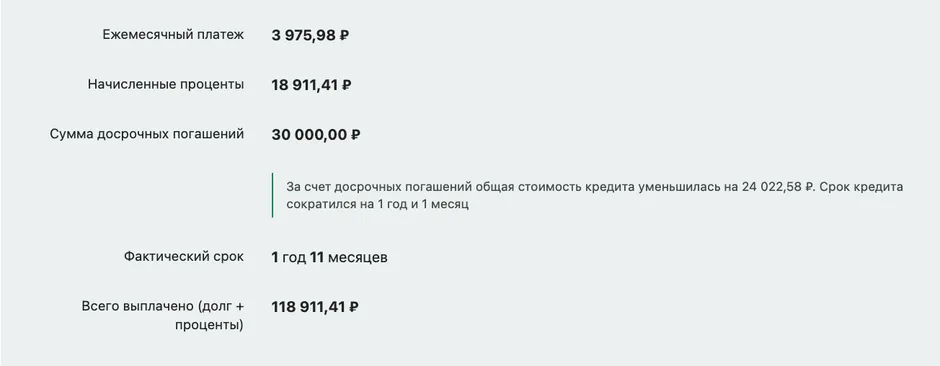

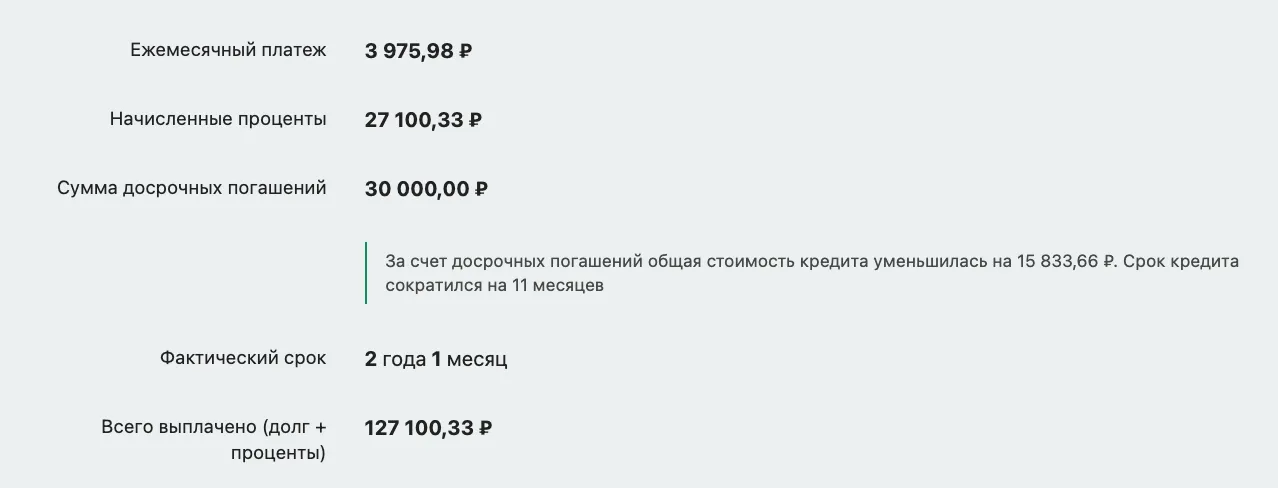

Глухова показала на примере, как меняется сумма переплаты при досрочном погашении кредита на сумму 100 000 рублей под 25%, который взят на три года. Если сделать досрочное погашение на 30 000 рублей, через месяц после выдачи займа и с сокращением срока, общая переплата снизится на 24 022 рублей.

Если досрочное погашение будет в декабре – через девять месяцев после получения займа, то переплата снизится на 15 833 рублей, то есть будет выше на 8189 рублей, чем в первом варианте. А чем больше сумма долга, тем выше будет и разница в переплате.

- Проценты по кредиту – это плата за деньги, которые банк предоставляет клиенту в долг. Однако это не единственная сумма, которую придётся заплатить заемщику за использование кредитных средств;

- В общий размер переплаты входят и другие расходы, например дополнительные услуги банка. Все эти расходы включаются в полную стоимость кредита (ПСК) – сумму, которую клиент вернет банку вместе со всеми возможными дополнительными платежами и услугами;

- Кредит будет выгодным не только для банка, но и для заемщика, если внимательно изучать предлагаемые условия;

- Не стоит сразу соглашаться на условия, которые предлагает финансовая организация;

- После одобрения заявки всегда запрашивать у менеджера расчеты с пониженной ставкой и дополнительными услугами и без них;

- После заключения договора, при наличии такой возможности, необходимо делать частичное досрочное погашение в начале срока кредитования. Так получится сэкономить больше на общей переплате;

- На нашем сайте вы найдете лучшие условия по кредитам среди всех предложений российских банков;

- Больше полезных новостей читайте в нашем телеграм-канале.

Отзыв о сайте

Отзыв о сайте