В 2026 году Народный банк Китая сохраняет мягкую денежно-кредитную политику. Базовые процентные ставки (LPR) по кредитам в КНР составляют около 3,0-3,1% (исторический минимум) на 1 год и 3,5-3,6% на 5 лет. Это определяет, какие кредиты в Китае доступны и представлены на рынке.

Иностранцу получать заемные средства значительно сложнее – банки требуют статус резидента, подтвержденный доход и кредитную историю внутри страны. Без этих условий кредиты в Китае процентные ставки от 3% недоступны. Кредитное финансирование предполагает гарантию для банка.

Кредитная система Китая: как формируются процентные ставки

Основой кредитной системы выступает механизм базовой процентной ставки (LPR – Loan Prime Rate). Он определяет, какая будет ставка по кредиту в Китае для большинства продуктов.

Это базовая ставка, рассчитываемая на основе предложений крупнейших банков. Народный банк Китая публикует данные на своем сайте. Информация обновляется каждый месяц.

В 2026 году:

- однолетняя ориентирная ставка – 3% используется для потребительского кредитования;

- пятилетняя ориентирная ставка – 3,5% действует для ипотечных займов.

В отличие от российской системы, где ключевая ставка задает жесткий ориентир, китайские банки варьируют ставки, добавляя собственную маржу или предоставляя скидки заемщикам.

Дополнительно на рынок влияет умеренно-мягкая денежно-кредитная политика, объявленная руководством страны в 2025 году. Она предполагает поддержание высокой ликвидности и снижение стоимости кредитования. Актуальные кредиты в Китае (процентные ставки) подтверждают это.

По данным Народного банка Китая, в феврале 2026 года объем новых кредитов составил около 900 млрд юаней, что ниже показателей предыдущего года. Эти новости указывают на снижение спроса на заемные средства, несмотря на то, что сейчас действует базовая (прайм) ставка по кредитам.

Какие виды кредитов существуют в Китае

Китайская кредитная система охватывает как массовые продукты для населения, так и специализированные решения для бизнеса. При этом доступность продуктов рынка зависит от того, какой статус имеет заемщик, а еще от его уровня дохода и кредитной истории.

Разберем, какие кредиты в Китае доступны заемщикам:

- Потребительские. Самый массовый и доступный продукт. Займы используются для покупки техники, оплаты услуг, путешествий, сюда же входят другие повседневные потребительские расходы. Значительная часть займов оформляется через мобильные приложения и экосистемы, например, цифровые платформы Алипей (Alipay) или ВиЧат (WeChat), без визита в банк. Такие продукты доступны чаще резидентам страны, но при наличии счета и активности в системе ими могут пользоваться и иностранцы.

- Ипотека. Наиболее дешевый и долгосрочный вид кредитования. Именно этот сегмент определяет, какой процент по займу считается минимальным. Целевой заем отличается повышенными требованиями – нужно внести 15-20% от стоимости жилья, обязательное подтверждение дохода. Есть ограничения на количество объектов недвижимости. Ставка – 3,1-3,6% годовых, срок – до 30 лет.

- Автокредит. Занимает промежуточное положение между потребительскими и ипотечными займами. Кредитование широко распространено в больших городах и среди среднего класса. Имеет ставку в диапазоне 4-7% в год, срок – 3-5 лет. Возможен первоначальный взнос или оформление через дилера. Автомобиль часто выступает залогом.

- Кредитование бизнеса. Ключевой инструмент поддержки экономики Китая. Этот сегмент включает как стандартные займы, так и специализированные формы. Это могут быть инвестиционные программы, оборотное финансирование, заем на закупку оборудования и материалов, торговое финансирование. Средняя ставка установлена в размере 3-5% годовых (базовая процентная ставка + маржа).

Вид | Годовой процент в 2026 | Срок | Сложность получения |

Потребительский | 3,5-8% | до 5 лет | Средняя |

Ипотека | 3,1-3,6% | до 30 лет | Высокая |

Автокредит | 4-7% | 3-5 лет | Средняя |

Бизнес-кредит | 3-5% | до 10 лет | Высокая |

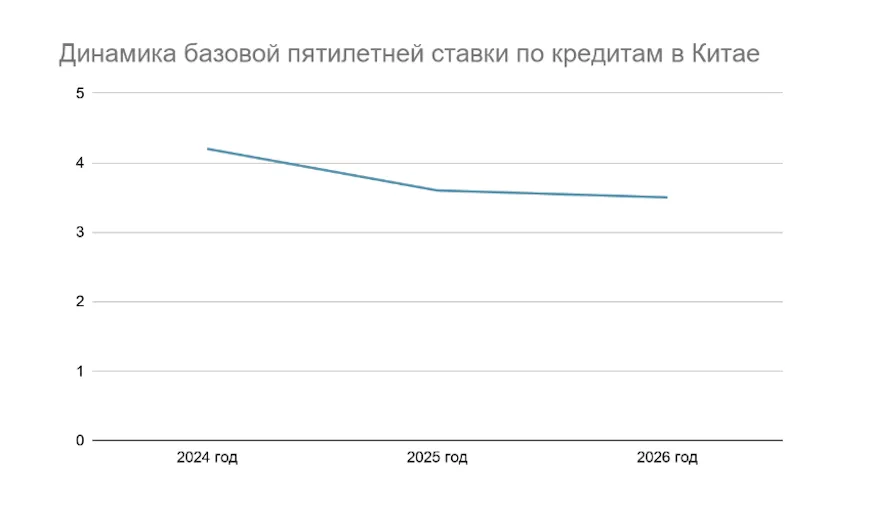

Ипотека и жилищные займы: условия 2026 года

Сегодня кредит в Китае какой процент – определяется на базе 5-летней LPR. Фактические ставки могут составлять около 3,1-3,6% годовых в зависимости от условий банка.

Условия оформления:

- первоначальный взнос – снижен до 15-20% от цены объекта, зависит от региона выдачи займы;

- срок – до 30 лет;

- возможна плавающая ставка;

- обязательна проверка дохода.

Государство активно снижает стоимость жилищного займа, стремясь поддержать спрос на жилье и стабилизировать рынок недвижимости после продолжительного спада, который наблюдается несколько лет.

Иностранцы тоже могут подать запрос на ипотечное кредитование, но действуют ограничения:

- разрешена покупка одного объекта для проживания;

- требуется подтверждение занятости;

- официальная регистрация в стране.

Зная больше про кредит в Китае, процент, легко подобрать максимально выгодный продукт.

Как взять кредит в Китае иностранцу (экспату)

Иностранный гражданин может получить кредитный продукт, но на практике это сложная процедура с жесткими требованиями. Банки ориентируются на внутренний рынок и рассматривают иностранных заемщиков как более рискованную категорию. Ключевую роль играют легальный статус, стабильный доход и прозрачная финансовая история.

Основные требования к заемщику:

- действующий вид на жительство;

- официальное трудоустройство в китайской компании;

- стаж работы – обычно от 12 месяцев;

- налоговый резидент – официальный статус;

- регулярная уплата налогов;

- подтвержденный доход;

- китайский банковский счет.

Без этих параметров банки не рассматривают заявку, даже если у заемщика высокий уровень дохода за пределами страны.

Важно: без вида на жительство банковский кредит недоступен. Иностранцы, находящиеся по туристической или краткосрочной визе, не могут брать займы в банках. В отдельных случаях доступны только микрозаймы через цифровые сервисы, но суммы ограничены, требования к цифровому профилю высокие, а вероятность одобрения низкая. Полноценное кредитование возможно только при долгосрочном пребывании в стране.

Для снижения рисков часто требуются поручитель – строго гражданина КНР, который согласится поделиться своими данными для подстраховки. Это стандартная практика, особенно при оформлении крупных сумм.

Поручитель:

- выступает дополнительной гарантией возврата денег;

- подтверждает надежность заемщика;

- повышает вероятность одобрения заявки.

Отсутствие поручителя не всегда означает отказ, но существенно снижает шансы на одобрение.

Как получить кредит в Китае для иностранца – этапы:

- Предварительная консультация и оценка. На первом этапе заемщик обращается в банк для оценки соответствия требованиям. Кредитор анализирует статус, уровень дохода и тип занятости. Может сразу отказать, если вы не соответствуете внутренним критериям. Переговоры в этом случае не помогут.

- Открытие банковского счета. Это обязательное условие. Открытие возможно только при наличии ВНЖ и регистрации по месту проживания.

- Подготовка пакета документов. Вам требуется собрать полный комплект документов, включая подтверждение дохода и налоговой истории. В Китае особое внимание уделяется официальным данным.

- Подача заявки. Заявка подается через отделение банка или через цифровой канал. Формат зависит от типа продукта.

- Комплексная проверка. Это ключевой этап, на котором банк проверяет кредитную историю внутри китайской системы, анализирует налоговые отчисления, может связаться с работодателем, оценивает стабильность дохода, проверяет поручителя, поэтому важно указывать актуальные контакты для связи.

- Принятие решения. Решение принимается на основе внутреннего скоринга организации. Решение сообщается по телефону или другим способом.

- Подписание договора и выдача средств. После одобрения вы подписываете кредитный договор. Средства перечисляются на банковский счет, но в иногда возможны дополнительные проверки или задержки, например, в случае с ипотечными займами.

Для оформления потребуется следующий пакет документов:

- паспорт;

- вид на жительство;

- трудовой контракт;

- справка о доходах;

- налоговые документы;

- банковские выписки;

- контакты работодателя;

- документы поручителя, если он есть.

Кредитование через экосистемы: Алипей/Alipay и ВиЧат/WeChat

Активно развивающаяся цифровая экономика в Китае привела к появлению альтернативной модели кредитования, при которой онлайн-кредит в Китае оформляется напрямую через мобильные приложения, без личного посещения банка. Ключевыми платформами выступают цифровые платформы Алипей/Alipay и ВиЧат/WeChat – они объединяют платежные сервисы, финансовые продукты и повседневные услуги.

Такая модель стала массовой благодаря глубокой интеграции финансовых инструментов в повседневную жизнь – пользователь фактически получает доступ к кредиту в момент совершения покупки или перевода.

Внутри экосистем сформированы 2 типа продуктов, которые закрывают разные потребности пользователей.

- Хуабей/Huabei – инструмент краткосрочной рассрочки, встроенный в платежную систему. Он используется для оплаты товаров и услуг с возможностью отложенного платежа.

Ключевые особенности:

- Лимит формируется индивидуально – до 50 000 юаней;

- Часто действует беспроцентный период при своевременном погашении;

- Применяется преимущественно для ежедневных потребительских расходов;

- Автоматически подключается к оплате в приложении.

Мнение: Хуабей/ Huabei заменяет классические кредитные карты, но их работа осуществляется полностью в цифровой среде.

- Цзебэй (Jiebei). Это формат денежного займа, его можно использовать вне конкретной покупки – средства переводятся на счет пользователя. Лимит – до 50 000 юаней, срок погашения – до 12 месяцев.

Основные характеристики:

- Ставка зависит от профиля заемщика и может существенно варьироваться;

- Решение принимается автоматически за короткое время;

- Средства можно использовать на любые цели.

Аналогичные механизмы действуют и в инфраструктуре ВиЧат Пей/WeChat Pay, но там кредитование чаще реализуется через партнерские финансовые организации.

В отличие от классических банков, экосистемы используют расширенный подход к оценке заемщика. Одним из ключевых элементов является Чжима Кредит/Zhima Credit – цифровая система оценки, разработанная внутри цифровой платформы. Но это не государственный «социальный рейтинг», а коммерческий инструмент анализа данных.

При расчете учитываются:

- регулярность и объем платежей;

- своевременность исполнения обязательств;

- активность пользователя в экосистеме;

- косвенные поведенческие и финансовые параметры.

На основе этих данных формируется индивидуальный риск-профиль, от которого зависят доступный лимит, условия займа, скорость одобрения.

Теоретически микрозаймы в Китае через цифровые платформы доступны иностранным пользователям, но на практике действуют существенные ограничения.

Для получения доступа нужен счет в китайском банке, верифицированный аккаунт в приложении, цифровая история операций и активное использование сервиса. Даже при выполнении этих условий лимиты для иностранцев будут ниже, чем для граждан КНР, доступ к продуктам может открываться постепенно, решения об одобрении менее предсказуемы.

Несмотря на удобство, кредитование имеет ряд специфических черт:

- процентные ставки обычно выше, чем по банковским кредитам;

- лимиты ограничены и зависят от активности пользователя;

- условия могут меняться автоматически без индивидуального согласования;

- просрочки фиксируются мгновенно и влияют на доступ к сервисам.

Такие кредиты не всегда подходят для крупных финансовых задач – они ориентированы на краткосрочные потребности.

Кредиты для бизнеса: возможности для российских предпринимателей

Корпоративное кредитование в КНР существенно отличается от привычной российской практики. Несмотря на низкие ставки и высокий уровень ликвидности в системе, кредит для бизнеса в Китае доступен в первую очередь местным юридическим лицам. Для иностранных участников, включая российский бизнес, действуют дополнительные ограничения, связанные с регуляторной средой и управлением рисками.

Прямое получение займа российской компанией без присутствия в КНР практически невозможно. Банки ориентируются на заемщиков, зарегистрированных в национальной юрисдикции и ведущих деятельность внутри страны.

Основные причины ограничений:

- отсутствие кредитной истории в китайской системе;

- сложность правового контроля;

- санкционные риски и ограничения трансграничных расчетов;

- требования к прозрачности бизнеса и отчетности.

Классическое кредитование доступно при наличии локального присутствия. Есть 2 рабочие схемы, позволяющие привлечь финансирование в юанях.

Первая схема: регистрация компании в Китае. Создание филиала компании, юридического лица, полностью находящегося в иностранной собственности – WFOE (Wholly Foreign-Owned Enterprise) – дает доступ к банковской системе и инструментам кредитования.

Преимущества:

- возможность получения кредитов на общих условиях;

- доступ к банковским продуктам и расчетам в юанях;

- формирование локальной кредитной истории.

Ограничения:

- необходимость регистрации и ведения деятельности в КНР;

- требования к отчетности и налоговой дисциплине;

- дополнительные административные расходы.

Вторая схема: торговое финансирование. Более распространенный вариант – использование инструментов, связанных с заграничными операциями. Экспортно-импортные операции включают:

- аккредитив;

- факторинг;

- отсрочка платежа;

- финансирование поставок.

Ключевую роль в таких схемах играет государственное агентство страхования экспортных рисков Синошур (China Export & Credit Insurance Corporation). Синошур/Sinosure страхует сделки от риска неоплаты, снижает нагрузку на банк и позволяет получать более выгодные условия финансирования. Фактически кредит предоставляется не напрямую иностранной компании, а в рамках конкретной сделки.

Стоимость финансирования для бизнеса остается относительно низкой за счет общей денежно-кредитной политики. Базовый процент фиксируется на уровне базовой ставки LPR, а итоговая ставка составляет примерно 3-5% годовых (базовый % + маржа банка). Кредит преимущественно выдается в юанях.

Сравнение условий: Китай и Россия

При сравнении важно учитывать не только уровень ставок, но и различия в экономической политике. Две страны используют противоположные подходы – Россия сдерживает инфляцию через высокую стоимость заемных средств, тогда как Китай стимулирует рост экономики за счет доступного финансирования.

Параметр | РФ | Китай |

Базовая ставка | высокая – 15% (ключевая ставка ЦБ РФ) | низкая – 3-3,5% |

Ипотека | около 17-20% без льгот | 3-4% |

Бизнес-кредиты | 22-30% | 3-5% |

Инфляция | повышенная | низкая |

Доступность кредитов | относительно высокая | ограничена для иностранцев |

Долговая нагрузка | выше из-за ставок | умеренная |

Таблица позволяет наглядно сравнить ставки в двух странах на текущий момент. Но стоит учитывать, что условия актуальны на момент написания статьи – 2026 год. Параметры кредитования могут меняться.

Часто задаваемые вопросы

- Базовая кредитная ставка в Китае (5 лет)». Investing.com. Дата обращения: 13 апреля 2026 года;

- Народный банк Китая во вторник сохранил базовые ставки по кредитам. Финам. Дата обращения: 13 апреля 2026 года;

- Все о Zhima Credit: узнай свой кредитный рейтинг в Alipay. Expro Group. Дата обращения: 13 апреля 2026 года;

- Как зарегистрировать компанию в Китае. Т-Бизнес Секреты. Дата обращения: 13 апреля 2026 года.

Отзыв о сайте

Отзыв о сайте