- кто может оформить ипотеку на двоих;

- в чем преимущества и недостатки такого кредита;

- чем ипотека на двоих отличается от ипотеки с созаемщиком и поручителем;

- какие существуют варианты ипотеки на двоих;

- как оформить и выплачивать такой ипотечный кредит;

- кто несет ответственность за просрочку;

- как распределяется недвижимость между заемщиками;

- можно ли в процессе переоформить кредитный договор.

Ипотека на двоих – это достаточно стандартный вид кредита на жилье, который можно оформить во многих банках. Однако не все знают про то, какие «подводные камни» и неочевидные условия хранит в себе такая ипотека. Bankiros.ru разобрался в правилах оформления ипотеки на двоих вместе с экспертами.

Можно ли оформить ипотеку на двоих

Ипотечный кредит можно оформить на двух человек, отметила международный финансовый советник, аккредитованный советник при СРО «НАСФП», кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова Мария Ермилова.

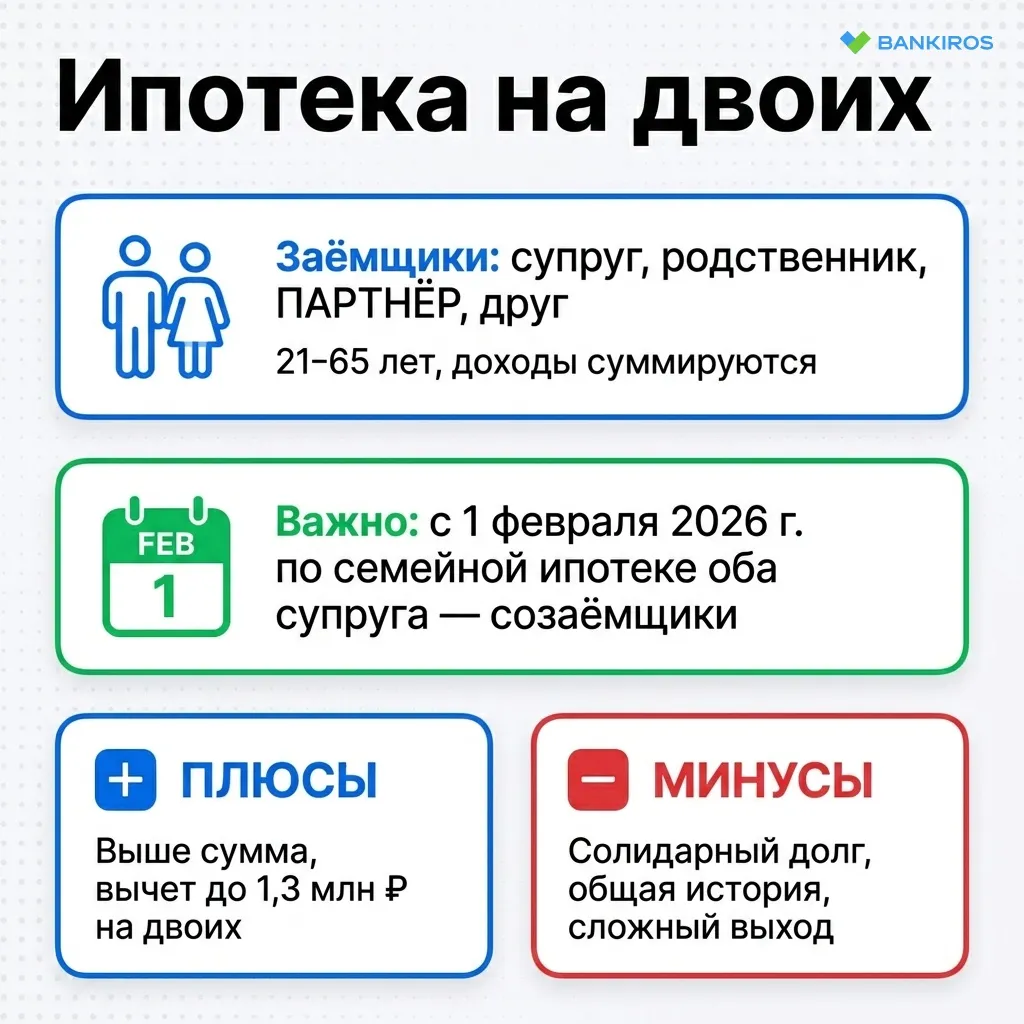

«Такой вариант часто используют супруги, гражданские партнеры, родственники, друзья или деловые партнеры, которые совместно покупают недвижимость и хотят увеличить свои шансы на одобрение кредита. При этом конкретные условия зависят от банка и законодательства страны, где оформляется кредит», – уточнила эксперт.

Кто может оформить ипотеку на двоих

Ипотеку на двоих действительно можно оформить – и это не экзотика, а стандартная банковская практика, подтвердил финансовый советник, инвестиционный советник, член Совета национальной ассоциации специалистов финансового планирования (НАСФП) Алексей Тараповский.

По закону, созаемщиком по ипотечному кредиту может выступить практически любой дееспособный гражданин:

- супруг;

- родственник;

- деловой партнер;

- даже человек, не связанный с вами родственными узами.

«Банки предъявляют к созаемщику те же требования, что и к основному заемщику: возраст (обычно 21-65 лет на момент окончания кредита), стабильный доход, приемлемая кредитная история», – пояснил спикер.

Важный нюанс 2026 года: с 1 февраля по семейной ипотеке оба супруга обязаны выступать созаемщиками. Это теперь не право, а требование. Ранее один из супругов мог оформить льготный кредит единолично, но сейчас Минфин закрыл эту лазейку.

Что дает ипотека на двоих: преимущества

- Увеличение максимальной суммы кредита – одно из главных преимуществ такого варианта ипотеки, подчеркнул инвестиционный советник.

«Банк оценивает совокупный доход обоих заемщиков, и если каждый зарабатывает по 100 тысяч рублей, одобренная сумма будет существенно больше, чем для одного заемщика с теми же 100 тысячами. На практике это означает разницу между ʺоднушкойʺ на окраине и ʺдвушкойʺ в приличном районе», – привел пример собеседник Bankiros.ru.

- Распределение финансовой нагрузки.

«Ежемесячный платеж в 80-120 тысяч рублей для одного человека – на грани комфорта, для двоих – вполне подъемная сумма», – оценил Тараповский.

- Возможность объединить налоговые вычеты.

Каждый созаемщик-собственник имеет право на имущественный вычет до 2 млн рублей (возврат до 260 тысяч) и вычет по процентам до 3 млн (возврат до 390 тысяч), напомнил спикер. На двоих это до 1,3 млн рублей возврата – сумма, которая окупает год-полтора ипотечных платежей.

- Увеличение шансов на получение кредита нужной суммы.

Банк учитывает доходы обоих заемщиков, добавила Ермилова. Поэтому:

– можно получить более крупную сумму кредита;

– выше вероятность одобрения заявки;

– можно приобрести более дорогое жилье.

- Более быстрое накопление первоначального взноса.

Два человека могут совместно сформировать первоначальный взнос быстрее, чем один.

- Совместное право собственности.

При этом, как уточнила собеседница Bankiros.ru, каждый из заемщиков получает законные права на недвижимость.

Минусы и «подводные камни» ипотеки на двоих

- Солидарная ответственность – первый и главный «подводный камень», подчеркнул Тараповский.

Оба заемщика отвечают перед банком в полном объеме. Это значит: если один перестанет платить, второй обязан вносить полную сумму.

«Банку безразлично, кто именно из вас задерживается с платежом – он предъявит претензии обоим, а при длительной просрочке обратит взыскание на залоговую квартиру целиком», – предупредил спикер.

- Зависимость кредитной истории.

Просрочка по совместному кредиту портит историю обоим заемщикам, обратил внимание эксперт.

«Даже если вы исправно вносили свою половину, а партнер забыл – в бюро кредитных историй (БКИ) вы оба будете отмечены как проблемные», – пояснил финансовый советник.

- Сложность раздела при расставании.

Если созаемщики – супруги, при разводе квартира делится по Семейному кодексу (пополам, если нет брачного договора). Если созаемщики не в браке – все зависит от того, как оформлена собственность: в долях или на одного.

«Без грамотного договора между созаемщиками на этапе оформления рискуете остаться и без квартиры, и с долгами», – подчеркнул Тараповский.

- Конфликты между собственниками.

Ермилова также обратила внимание на то, что проблемы могут возникнуть не только при разводе, но и при прекращении отношений, продаже жилья, наследовании доли одного из владельцев.

- Сложности с выходом из сделки.

Нельзя просто отказаться от ипотечного кредита или выйти из числа заемщиков по собственному желанию. Потребуется согласие банка и переоформление обязательств, объяснила эксперт.

Поручитель и созаемщик: в чем разница?

Созаемщик и поручитель – это два принципиально разных статуса, и путать их опасно, подчеркнул Тараповский.

Созаемщик – полноправный участник кредитного договора. Его доход учитывается при расчете максимальной суммы кредита. Он несет солидарную ответственность наравне с основным заемщиком и может быть сособственником квартиры. Информация о кредите отражается в его кредитной истории с первого дня.

Поручитель – «запасной аэродром» для банка. Его доход, как правило, не учитывается при расчете суммы кредита (хотя некоторые банки делают исключения). Поручитель отвечает перед банком только в случае, если заемщик прекратил платить. Он не является собственником квартиры (если специально не включен). Кредит появляется в его истории только при наступлении ответственности.

«Проще говоря: созаемщик – это партнер по кредиту, поручитель – это страховка для банка», – отметил эксперт.

Чем ипотека на двоих отличается от ипотеки с созаемщиком и поручителем

Ипотека на двоих отличается от ипотеки с созаемщиком и поручителем прежде всего статусом участников сделки и их правами на недвижимость, объяснила Ермилова.

При ипотеке на двоих оба участника являются основными заемщиками по кредитному договору. Банк учитывает доходы каждого из них при принятии решения о выдаче кредита, а ответственность по его погашению они несут совместно.

Как правило, оба заемщика становятся собственниками приобретаемой недвижимости в заранее определенных долях или на праве совместной собственности.

При ипотеке с созаемщиком основной заемщик берет кредит вместе с другим лицом, которое помогает подтвердить платежеспособность. Доходы созаемщика также учитываются банком, а ответственность по кредиту обычно является солидарной, то есть банк вправе требовать погашения задолженности как с заемщика, так и с созаемщика.

При этом созаемщик может как иметь долю в праве собственности на жилье, так и не иметь ее. Это зависит от условий сделки.

Поручитель, в отличие от заемщика и созаемщика, не является получателем кредита и не приобретает прав на недвижимость. Его основная функция – это предоставить банку дополнительную гарантию возврата денежных средств. Поручитель обязан отвечать по долгам заемщика только в случае, если тот перестанет исполнять свои обязательства перед банком. Его доход обычно не используется для расчета максимальной суммы кредита так же активно, как доходы заемщиков и созаемщиков.

«Таким образом, ипотека на двоих предполагает совместное получение кредита и, как правило, совместное владение недвижимостью, созаемщик помогает получить ипотечный кредит и несет ответственность по кредиту наравне с заемщиком, а поручитель выступает лишь дополнительным гарантом исполнения обязательств и не получает прав на приобретаемое жилье», – подытожила собеседница Bankiros.ru.

Варианты и формы ипотеки на двоих

- Два равноправных заемщика. Оба подписывают кредитный договор и несут одинаковую ответственность.

Например: 50% доля у каждого, оба платят кредит, пояснила спикер.

- Заемщик и созаемщик. Основной заемщик получает кредит, а созаемщик помогает подтвердить платежеспособность.

Доли собственности могут быть равными, неравными или же оформленными только на одного участника (если банк допускает такую схему).

Также можно выделить виды ипотеки на двоих по родству.

- Супружеская ипотека – классический вариант. Один супруг – основной заемщик, второй – созаемщик. Квартира оформляется в совместную собственность, пояснил Тараповский.

«Если жилье приобретается в браке, часто действует режим совместной собственности супругов независимо от того, кто указан в договоре. Конкретные правила зависят от законодательства страны и наличия брачного договора», – добавила Ермилова.

- Ипотека с родственником-созаемщиком (родители, братья, сестры). Доход родственника увеличивает одобренную сумму. Собственность оформляется в долях – пропорции фиксируются в договоре купли-продажи, уточнил Тараповский.

- Ипотека с неродственным созаемщиком (деловой партнер, друг, вторая половинка). Банки допускают и такую практику, отметил эксперт, но относятся настороженно.

В таком случае рекомендуется заключить нотариальное соглашение о распределении долей и обязанностей до оформления кредита.

Как оформить ипотеку на двоих

Оформление проходит в любом банке, выдающем ипотеку, отметил Тараповский.

Процедура стандартная: заявка с указанием обоих заемщиков, документы на доход и занятость от каждого, оценка совокупной платежеспособности, одобрение, сделка.

Крупнейшие банки позволяют подать совместную заявку онлайн.

Как объяснила Ермилова, чтобы оформить ипотеку на двоих, вам нужно:

- выбрать банк;

- подготовить документы обоих участников;

- подтвердить доходы;

- подать совместную заявку;

- получить предварительное одобрение;

- подобрать объект недвижимости;

- подписать кредитный договор и договор ипотеки;

- зарегистрировать право собственности.

Как уточнил Тараповский, от каждого созаемщика необходимо предоставить следующие документы:

- паспорт;

- СНИЛС;

- справка о доходах (2-НДФЛ или по форме банка);

- копия трудовой книжки или выписка из электронной;

- согласие супруга (если созаемщик в браке).

Для семейной ипотеки дополнительно:

- свидетельства о рождении детей;

- свидетельство о браке;

- подтверждение регистрации ребенка по одному адресу с родителем.

Как выплачивать ипотеку на двоих

«Банку безразлично, кто именно вносит платеж – главное, чтобы полная сумма поступала вовремя. Внутреннее распределение – дело самих заемщиков», – объяснил Тараповский.

Ермилова назвала следующие возможные варианты распределения платежей между участниками:

- поровну: каждый платит по 50%;

- пропорционально доходам. Например: один получает 60% общего дохода, а второй – 40%. Тогда и платеж может распределяться в такой же пропорции;

- по внутреннему соглашению. Участники могут договориться о любом порядке оплаты.

«Критически важно зафиксировать договоренность письменно – в нотариальном соглашении или хотя бы в простой письменной форме. Устные договоренности о том, кто сколько платит, при разрыве отношений не стоят бумаги, на которой не написаны», – обратил внимание Тараповский.

Ответственность за просрочку по ипотеке на двоих

При солидарной ответственности (а это стандарт для созаемщиков) банк вправе требовать погашения долга от любого из заемщиков в полном объеме. Неважно, кто допустил просрочку – штрафы, пени и испорченная кредитная история достанутся обоим, пояснил спикер.

При длительной просрочке (обычно три месяца и более) банк вправе обратить взыскание на залоговую квартиру. Квартира продается на торгах, из выручки погашается долг, остаток (если есть) возвращается заемщикам.

«Ипотечный стандарт ЦБ защищает заемщиков от повышения ставки при соблюдении условий договора, но не от последствий неплатежей», – напомнил эксперт.

При длительной просрочке обычно возможны следующие последствия, разъяснила Ермилова:

- начисление неустойки;

- ухудшение кредитной истории обоих заемщиков;

- судебное взыскание задолженности;

- продажа залоговой недвижимости;

- взыскание оставшегося долга, если вырученных средств не хватит для полного погашения кредита.

Как распределяется недвижимость при ипотеке на двоих

Варианты зависят от условий сделки, пояснила эксперт.

- Долевая собственность. Например: 50/50, 70/30, 90/10. Размер долей фиксируется в документах.

- Совместная собственность. Чаще встречается у супругов. Доли заранее не определяются и выделяются только при разделе имущества.

- Для супругов: квартира, купленная в браке, по умолчанию является совместной собственностью (50/50), если нет брачного договора, обратил внимание Тараповский. Даже если ипотека оформлена только на одного супруга, а второй – созаемщик, при разводе квартира делится пополам.

- Для несупругов: собственность оформляется в долях, указанных в договоре купли-продажи. Можно даже 99/1 – как договоритесь. Но доля определяет и право на налоговый вычет, и порядок раздела при расставании.

Рекомендация спикера: доли в собственности должны соответствовать реальному вкладу каждого (первоначальный взнос + ежемесячные платежи).

Можно ли переоформить кредитный договор

Вы можете изменить условия ипотечного договора, даже если он включает двух заемщиков. Но сделать это можно только с согласия банка.

«Банк – такая же сторона договора, и без его одобрения изменить состав заемщиков нельзя», – пояснил Тараповский.

Исключить созаемщика возможно, если оставшийся заемщик соответствует требованиям банка по доходу и кредитоспособности. Банк проведет повторную оценку и может отказать, если один заемщик «не тянет» кредит самостоятельно.

Добавить созаемщика возможно через дополнительное соглашение к кредитному договору. Новый созаемщик проходит стандартную проверку.

Рефинансирование – самый гибкий инструмент, оценил финансовый советник.

С 1 февраля 2026 года разрешено рефинансировать рыночную часть комбинированного ипотечного кредита без ограничений по количеству. При рефинансировании можно изменить состав заемщиков, условия кредита и даже банк.

Изменение долей собственности возможно через соглашение сторон, нотариальное оформление (если требуется), государственную регистрацию изменений. Однако изменение долей не освобождает автоматически от обязательств по кредиту, подчеркнула Ермилова

Как уточнила спикер, при изменении условий часто требуется рефинансирование или заключение дополнительного соглашения.

Практические рекомендации для заемщиков

Ермилова порекомендовала заемщикам усвоить несколько важных уроков перед оформлением ипотеки на двоих.

- Заключите отдельное соглашение между собой. Полезно заранее определить размер долей, порядок внесения платежей, действия при продаже жилья, порядок выкупа доли, распределение расходов на ремонт и содержание жилья.

- Учитывайте наследственные риски. Если один из собственников умрет, его доля может перейти наследникам, которые станут участниками отношений по объекту недвижимости.

- Не забудьте про страхование. Многие банки требуют страхование объекта недвижимости, а иногда и жизни заемщиков. Это может снизить риски для второй стороны.

- Помните про правила продажи квартиры до погашения ипотечного кредита. Обычно продать объект можно только с согласия банка либо после полного погашения кредита.

Если берете ипотеку на двоих – не экономьте на юридическом оформлении, посоветовал Тараповский.

«Брачный договор для супругов или нотариальное соглашение для несупругов – обязательный минимум. Стоимость – 10-30 тысяч рублей. Стоимость судебного спора о разделе ипотечной квартиры – от 200 тысяч и выше, плюс нервы и годы жизни», – сравнил финансовый советник.

Фиксируйте все платежи: кто, сколько, когда внес. Переводите свою долю отдельным платежом с комментарием «оплата ипотеки за [месяц], доля [имя]». Эти чеки – ваша защита в суде, если дойдет до раздела.

«И помните: ипотека на двоих – это не только про квартиру. Это про доверие, которое стоит миллионы рублей. Убедитесь, что оно обеспечено не только словами, но и документами», – заключил собеседник Bankiros.ru.

- Ипотеку можно оформить на двоих, даже если заемщики не являются родственниками.

- Это позволяет увеличить максимальную сумму кредита, повысить шансы на одобрение, распределить финансовую нагрузку.

- При этом стоит помнить о солидарной ответственности, зависимости кредитной истории и сложности раздела при расставании.

- Процедура стандартная: заявка с указанием обоих заемщиков, документы на доход и занятость от каждого, оценка совокупной платежеспособности, одобрение, сделка.

- Доли платежей и недвижимости определяют между собой сами заемщики, а ответственность перед банком распределяется поровну.

- Если вы хотите оформить ипотеку, подобрать вариант можно тут.

- Больше полезных новостей читайте в нашем канале в MAX.

Отзыв о сайте

Отзыв о сайте