Этот материал будет полезен тем, кто раздумывает, оформить ли ипотеку или продолжить снимать квартиру.

В новом материале Bankiros.ru расскажем, в каких случаях аренда окажется выгоднее ипотеки, а когда, наоборот.

Сколько стоит жилье в регионах?

Средняя стоимость однокомнатной квартиры на вторичном рынке жилой недвижимости в России в сентябре 2022 года по данным «Авито Недвижимости» составляла 3,4 млн рублей. Спрос на «однушки» в сентябре 2022 года по сравнению с августом вырос на 1,7%. В новостройках стоимость однокомнатных квартир в сентябре составляла чуть больше пяти млн рублей. Спрос на них в сентябре по сравнению с августом текущего года вырос почти на 5%, а средняя цена долгосрочной аренды по стране составляла 20 тысяч рублей, рассказал в беседе с Bankiros.ru Николай Попов, коммерческий директор «Авито Недвижимость».

Если говорить о российских городах-миллионниках, то по данным «Авито Недвижимости» за сентябрь 2022 года самые низкие средние цены на однокомнатные квартиры были в Челябинске – 2,2 млн рублей на вторичном рынке и чуть больше трех млн на первичном. Самые дорогие – в Москве, 10,49 млн рублей на вторичном и 11,229 млн рублей на первичном.

Данные в таблице предоставили «Авито Недвижимость» по запросу Bankiros.ru.

Изменение спроса и стоимости по данным «Авито Недвижимости» в сентябре 2022 года

Город | Средняя стоимость 1-комнатной квартиры на вторичном рынке, рубли | Изменение спроса на 1-комнатные квартиры на вторичном рынке за месяц | Средняя стоимость 1-комнатной квартиры в новостройках, рубли | Изменение спроса на 1-комнатные квартиры в новостройках за месяц | Средняя месячная стоимость долгосрочной аренды 1-комнатной квартиры, рубли |

Волгоград | 2 690 000 | 3,4% | 3 143 000 | 2,9% | 13 000 |

Красноярск | 3 600 000 | 5,1% | 4 450 000 | 6,3% | 19 000 |

Новосибирск | 3 700 000 | -3,3% | 4 401 280 | 4,2% | 19 000 |

Ростов-на-Дону | 3 530 000 | 0,1% | 4 111 808 | 3,7% | 22 000 |

Самара | 3 300 000 | 5,2% | 3 931 200 | 7% | 17 000 |

Уфа | 3 600 000 | 4,1% | 3 900 000 | 0,3% | 17 000 |

Что выгоднее – ипотека или аренда: расчеты Bankiros.ru

Мы ориентировались на ставки по ипотечным кредитам Сбербанка.

Сейчас в портфеле Сбербанка порядка 4,1 млн ипотечных кредитов – около 53–54% всего ипотечного кредитного рынка. Минимальная ставка по ипотечному кредиту в этом банке составляет 10,4%, максимальная при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями составит 14,2%.

Использовались следующие вводные:

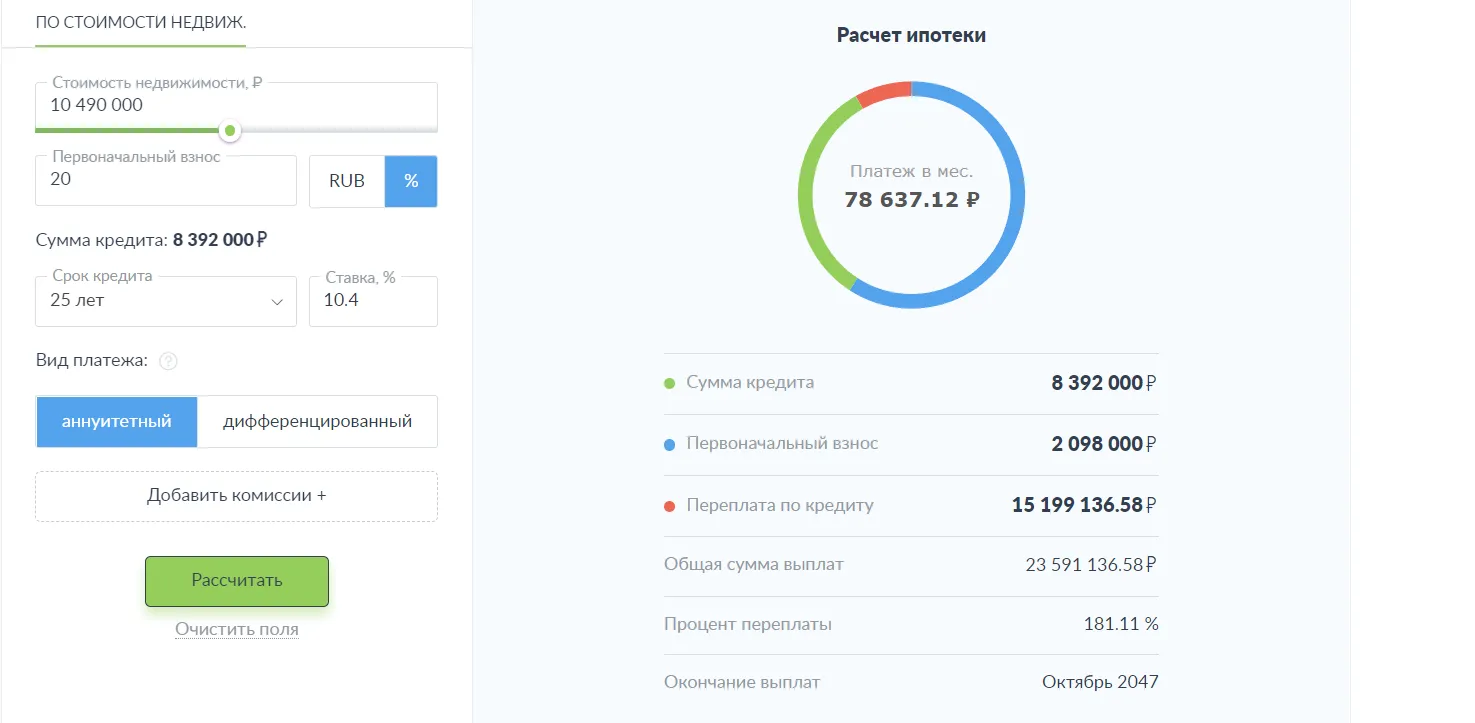

- стоимость жилья 10,49 млн рублей;

- 42 тысячи рублей – аренда жилья;

- ежемесячный платеж по кредиту 78 637,12 рубля;

- вклад с возможностью пополнения под 7%;

- мы также заложили таргет инфляции ЦБ РФ в 4% для стоимости недвижимости и аренды;

- за услуги ЖКХ мы заложили сумму в 5294 рубля – средняя стоимость коммунальных услуг в месяц в прошлом году;

- на ремонт в ипотечном жилье мы заложили миллион рублей;

- амортизированная стоимость ремонта и услуг ЖКХ в месяц: 8 627 рублей;

- ипотечный кредит на 10,49 млн рублей по ставке в 10,4%;

- ежемесячная разница по ипотечному кредиту и стоимостью аренды.

Как мы проводили расчеты?

- За основу расчетов мы взяли данные по Москве, которые Bankiros.ru предоставили в «Авито Недвижимость».

- Мы рассматриваем следующую альтернативу ипотеке. Если положить первый взнос в 20% для ипотеки в банк под 7% годовых и снимать арендное жилье за 42 тысячи рублей.

- Каждый месяц разницу между ипотечным платежом и арендой мы будем переводить на счет вклада.

- Каждые 12 месяцев стоимость жилья и аренды за квартиру увеличивается на определенный процент.

- Для ипотечного жилья мы предусмотрели дополнительные расходы на ремонт и ЖКХ.

Сравнение ипотеки и аренды

Дата | Платеж, рубли | Остаток долга, рубли | Выплачено за квартиру, рубли | Альтернатива ипотеке: накопление | ||

Накоплено, рубли | Стоимость квартиры, рубли | Стоимость аренды, рубли | ||||

10.2022 | 78 637 | 8 386 094 | 2 103 906 | 2 143 264 | 10 490 000 | 42 000 |

01.2023 | 78 637 | 8 368 065 | 2 121 935 | 2 279 058 | 10 490 000 | 42 000 |

01.2024 | 78 637 | 8 291 098 | 2 198 902 | 2 995 545 | 10 909 600 | 43 680 |

01.2025 | 78 637 | 8 205 734 | 2 284 266 | 3 740 867 | 11 345 984 | 45 427 |

01.2030 | 78 637 | 7 617 151 | 2 872 849 | 7 942 503 | 13 804 124 | 55 269 |

01.2033 | 78 637 | 7 086 569 | 3 403 431 | 10 891 864 | 15 527 763 | 62 170 |

01.2035 | 78 637 | 6 629 353 | 3 860 647 | 13 061 592 | 16 794 828 | 67 243 |

01.2040 | 78 637 | 4 971 568 | 5 518 432 | 19 299 784 | 20 433 476 | 81 812 |

01.2045 | 78 637 | 2 189 367 | 8 300 633 | 27 156 771 | 24 860 448 | 99 537 |

09.2047 | 78 637 | 0 | 10 490 000 | 33 268 212 | 27 964 623 | 111 965 |

В данном случае аренда и накопления окажутся выгоднее ипотеки, потому что накопить десять с лишним млн рублей с учетом вводных данных вы сможете через к 2033 году. Однако стоимость жилья к тому моменту составит уже 15,5 млн рублей с учетом инфляции в 4%. А накопить полную стоимость кредита получится ориентировочно к 2045 году.

Если же взять за основу средний размер инфляции в 14,66% за последние 25 лет, то ипотека окажется выгоднее аренды и накоплений. Накопить вы сможете примерно 2038 году, когда стоимость такого жилья с учетом ежегодной инфляции в 14,66% может составить уже около 81,64 млн рублей. А полную стоимость кредита получится накопить ориентировочно к 2043 году. Стоимость жилья к тому моменту может приблизиться к 121 млн рублей.

Когда аренда квартиры будет выгоднее ипотеки? Что советует эксперт «Авито»?

Выбор между арендой и ипотекой зависит от множества факторов: начиная от доходов и заканчивая планами на будущее. К тому же, в настоящее время банки и застройщики предлагают различные условия кредитов и рассрочек, говорит Попов.

Ипотека может быть выгоднее аренды, если ежемесячный платеж меньше или равен ежемесячному арендному платежу. Кроме того, она удобнее, когда человек продает уже имеющееся у него жилье, чтобы улучшить жилищные условия, либо располагает значительной суммой для первоначального взноса. При этом аренда очевидно удобнее, если человека по той или иной причине привлекает конкретный район: например, из-за близости к работе, вузу или наличия там хорошей школы.

Сегодня многие потребители между арендой жилья и его покупкой в ипотеку выбирают первый вариант еще и потому, что не уверены в ликвидности такого актива. Такому выбору способствует и тот факт, что российский рынок долгосрочной аренды растет: сегодня на него выходит много «инвестиционных квартир», приобретенных в 2020-2021 годах в рамках льготной ипотеки с господдержкой. Также предложение увеличивается за счет квартир, владельцы которых отложили их продажу из-за снижения цен и предпочитают пока сдавать.

Что в итоге:

- Аренда будет выгоднее, если вы сомневаетесь в ликвидности недвижимости, не хотите быть привязанными к месту или вам срочно требуется жилье в определенном районе на неопределенный срок.

- Ипотека удобнее аренды в том плане, что вы покупаете жилье по фиксированным стоимости и ставке. На эту сумму уже не влияет инфляция.

- Если сравнивать ипотечный кредит на сумму в 10,49 млн рублей и аренду жилья в 42 тысячи рублей с учетом таргета инфляции ЦБ РФ в 4% и вклада под 7%, то аренда и накопления окажутся выгоднее. Накопить эту сумму вы сможете только через 11 лет. Однако стоимость жилья к тому моменту будет достигать 15,5 млн рублей. Накопить полную стоимость кредита вы сможете через 23 года.

- Если сравнивать ипотечный кредит на сумму в 10,49 млн рублей и аренду жилья в 42 тысячи рублей с учетом инфляции в 14,66% и вклада под 7%, то ипотека окажется выгоднее. Накопить эту сумму вы сможете только через 16 лет. Однако стоимость жилья к тому моменту будет уже гораздо выше.

- Однако сюда придется заложить стоимость ремонта периодического ремонта в жилье и услуг ЖКХ.

- Найти выгодные ипотечные кредиты можно на нашем сайте.

- Там же есть удобный онлайн-калькулятор для расчета ежемесячных платежей и переплаты.

- Получить гарантию оформления кредита можно здесь.

Недавно Bankiros.ru рассказывал о том, могут ли банки передавать о вас сведения мошенникам?

Чтобы быть в курсе последних новостей, подписывайтесь на телеграм-канал Bankiros.ru.

Отзыв о сайте

Отзыв о сайте