- почему стоимость ипотеки не изменится после снижения ключевой ставки на 0,25%;

- что давит на рынок недвижимости и что будет дальше.

Решение Банка России снизить ключевую ставку на 0,25 процентного пункта вряд ли приведет к заметным изменениям на рынке жилья. Как отметил руководитель отдела ипотеки Level Group, экономист Юлиан Овечкин в беседе с РИАМО, такой небольшой шаг скорее демонстрирует осторожность регулятора, чем сигнализирует о продолжении цикла смягчения денежно-кредитной политики.

По словам эксперта, июньское решение ЦБ показывает, что регулятор не готов к резкому снижению стоимости заимствований. Более того, такой шаг может означать, что на ближайших заседаниях ЦБ возьмет паузу для оценки экономической ситуации и временно откажется от дальнейшего снижения ключевой ставки.

Рынок воспринял этот сигнал достаточно спокойно. Участники отрасли не ожидают стремительного удешевления кредитов и не рассматривают текущее решение как начало масштабного разворота денежно-кредитной политики.

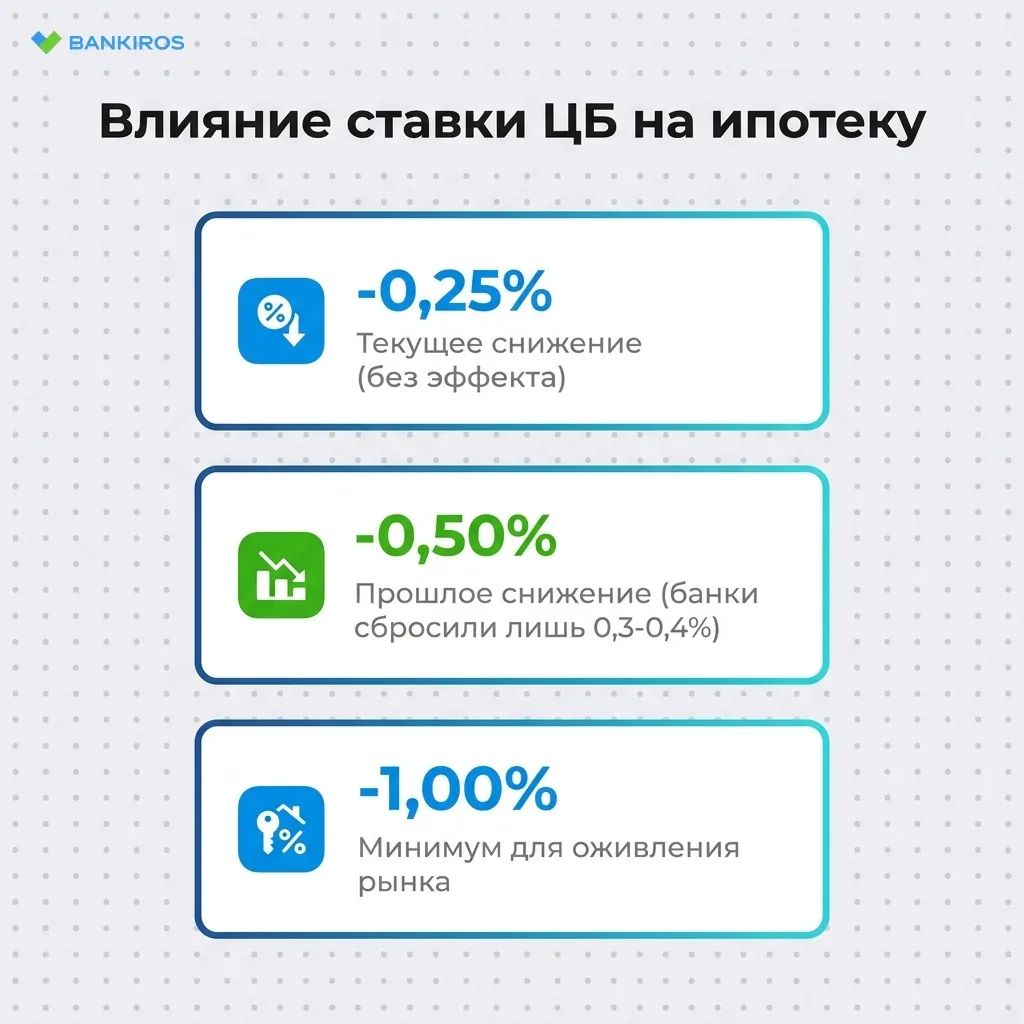

Почему стоимость ипотеки почти не изменится

Овечкин считает, что снижение ключевой ставки на четверть процентного пункта практически не повлияет на условия рыночной ипотеки. Даже предыдущее изменение ставки на -0,5% не вызвало существенных изменений в ипотечных программах. Многие банки тогда сохранили прежние условия, а некоторые ограничились пересмотром ставок в пределах 0,3-0,4%.

В такой ситуации пятничное решение ЦБ окажется практически незаметным для потенциальных заемщиков. Размер ежемесячных платежей останется примерно на прежнем уровне, а доступность жилищных кредитов будет ограниченной.

Что давит на рынок недвижимости

Главным фактором, который сегодня оказывает давление на рынок недвижимости, остается дорогая ипотека. По словам эксперта, небольшое снижение стоимости кредитов не изменит финансовую нагрузку для семей, планирующих покупку жилья.

Поэтому спрос на квартиры по-прежнему ограничен. Для большинства покупателей текущие условия кредитования остаются слишком дорогими, а значит, активного оживления рынка ожидать пока не приходится.

Какое решение ЦБ могло бы изменить ситуацию

По мнению Овечкина, ощутимый эффект для строительной отрасли и рынка недвижимости могло бы дать снижение ключевой ставки минимум на 1%.

В таком случае банки получили бы возможность улучшить ипотечные программы, а заемщики увидели бы реальную экономию на ежемесячных платежах. Только при таких изменениях можно будет говорить о существенном росте доступности жилья и восстановлении покупательской активности.

Влияние льготной ипотеки

Эксперт отметил, что дополнительное влияние на рынок недвижимости окажут обсуждаемые изменения в льготных ипотечных программах. Речь идет о:

- возможном введении разных ставок по семейной ипотеке в зависимости от количества детей;

- сокращении максимального срока кредитования;

- отмене сверхлимитов;

- изменении правил учета уже полученных льготных займов.

По мнению Овечкина, именно эти меры могут оказать на рынок гораздо более сильное влияние, чем нынешнее решение ЦБ. Доступность жилья для некоторых групп людей может как вырасти, так и упасть.

Что ждет рынок жилья дальше

На данный момент снижение ключевой ставки не стало фактором, который может резко оживить рынок недвижимости. Девелоперы, банки и потенциальные покупатели продолжат внимательно следить как за дальнейшими решениями Банка России, так и за судьбой льготных ипотечных программ, заключил эксперт.

- Снижение ключевой ставки на 0,25% практически не повлияет на условия рыночной ипотеки, так как даже предыдущее снижение на 0,5% не привело к заметным изменениям;

- Главным фактором давления на рынок жилья остается дорогая ипотека;

- Небольшое снижение ставок не изменит финансовую нагрузку для семей;

- Ощутимый эффект могло бы дать снижение ключевой ставки минимум на 1%, что позволило бы банкам улучшить ипотечные программы;

- Обсуждаемые изменения в льготных ипотечных программах могут оказать на рынок гораздо более сильное влияние, чем нынешнее решение ЦБ;

- На нашем сайте вы найдете лучшие условия по ипотеке среди всех предложений российских банков;

- Следите за новостями в нашем канале в MAX.

Отзыв о сайте

Отзыв о сайте