Через Госуслуги любой человек может бесплатно узнать список бюро кредитных историй, хранящих сведения о нем. То есть отвечая на вопрос, как проверить кредитную историю через Госуслуги, обращаем внимание, что отчет портал не показывает. Но зная перечень бюро, можно напрямую обратиться в каждое для получения полного документа.

В статье разберем два способа узнать свои БКИ – через Госуслуги и официальный сайт ЦБ РФ, дадим подробные инструкции, расскажем, как решить типичные проблемы.

Что можно узнать о кредитной истории через Госуслуги

Говоря о том, как проверить кредитную историю через Госуслуги, стоит сразу отметить, что вопреки распространенному мнению, получить полный отчет таким способом не выйдет. В действительности Госуслуги показывают список компаний, хранящих данные о конкретном заемщике. То есть сервис помогает найти, куда идти за отчетом, но не предоставляет саму информацию. Для получения выписки нужно отдельно обращаться в найденные бюро.

Когда человек использует функцию на портале Госуслуг, он формирует запрос в ЦККИ – специальную государственную базу Банка России, где хранятся данные о расположении рейтинга каждого заемщика. Процесс формирования, хранения и предоставления данных о КИ регулируется ФЗ-218.

Есть альтернативный способ получения данных из ЦККИ – прямой запрос через сайт ЦБ РФ, который аналогично дает список БКИ, но работает при наличии кода субъекта КИ. Если кода нет, подать запрос напрямую через ЦБ невозможно.

Для большей наглядности мы сравнили оба способа поиска в таблице.

Параметр | Госуслуги | Сайт ЦБ РФ |

Что показывает | Список организаций | Список организаций |

Что требуется | Верифицированная учетная запись на портале Госуслуг | Код субъекта КИ |

Получение выписки | Нет | Нет |

Источник данных | ЦККИ Банка России | ЦККИ Банка России |

Когда удобно | При отсутствии кода субъекта | Когда код субъекта известен |

Разница между списком БКИ и кредитным отчетом

Список БКИ – это адреса, то есть перечень бюро, где хранятся сведения о заемщике. Он не содержит данных о займах, просрочках и иной фактической информации – это всего лишь указатель, куда обращаться за самим отчетом. Такой список вы получаете при подаче заявки через Госуслуги или сайт ЦБ РФ.

Отчет – это фактические данные, которые формируют ваш рейтинг в соответствии с требованиями статьи 4 ФЗ-218. Отчет включает ряд разделов, в частности, сведения о субъекте, информацию о текущих и закрытых займах, историю платежей, а также запросы от банков и МФО. Отчет показывает, как человек исполнял обязательства: были ли просрочки, как менялась долговая нагрузка, есть ли текущие и закрытые долги.

Проще говоря, список БКИ конкретного человека – это как список больниц, хранящих его медицинские карты. А отчет – это сама медицинская карта с диагнозами, назначениями врача. Для оценки «здоровья» своей истории одного списка БКИ недостаточно – нужна полная выписка из бюро.

Почему история может быть в нескольких БКИ

По закону банки, МФО вправе самостоятельно выбирать, куда направлять сведения, поэтому данные об одном человеке зачастую одновременно хранятся в 3-4 бюро.

Согласно ФЗ-218 кредиторы обязаны передавать данные хотя бы в одно БКИ. Требование о минимум двух бюро действует, если:

- кредитор – системно значимая организация;

- общий объем задолженности, выданной физлицам, 100 млрд и более.

В России функционирует 6 бюро, самыми крупными из которых являются «Скоринг-бюро», ОКБ и НБКИ – с ними сотрудничают практически все кредиторы.

Поскольку в зависимости от БКИ информация может варьироваться, для получения наиболее полных и объективных данных заявки следует подавать сразу во все бюро, где находятся финансовые сведения.

Пошаговая инструкция: узнаем список БКИ через Госуслуги

Проверка кредитной истории через Госуслуги занимает несколько минут, никакие документы не нужны. Система выдает перечень БКИ, в которых хранится КИ. Для получения самой выписки нужно будет отдельно обращаться в бюро.

Шаг 1. Вход в личный кабинет Госуслуг

Зайдите на официальный сайт через браузер либо напрямую перейдите по ссылке. Для авторизации нужно указать свой логин (номер телефона/адрес электронной почты/СНИЛС) и пароль. Также возможна авторизация с помощью электронной подписи или через мобильное приложение по QR-коду.

Учтите, что для получения услуги обязательно требуется верифицированная учетная запись. Если не подтверждали личность, то сделать это можно через банк-партнер (в режиме онлайн), МФЦ, Почту России.

Шаг 2. Поиск услуги

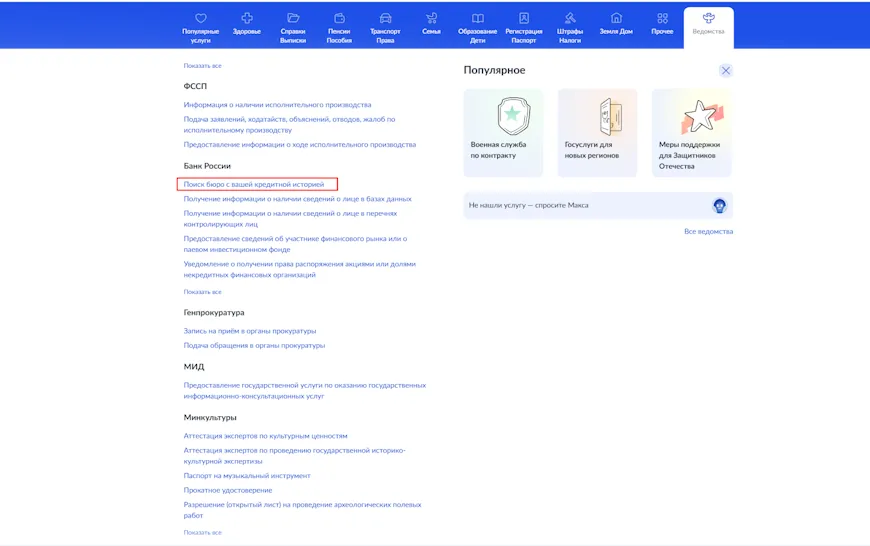

Чтобы получить кредитную историю через Госуслуги, после авторизации в ЛК в верхней части экрана выберите раздел «Услуги» и перейдите во вкладку «Ведомства». В открывшемся меню найдите подраздел «Банк России» и нажмите кнопку «Поиск бюро с вашей кредитной историей»:

Также вы можете напрямую перейти на страницу получения соответствующей услуги по ссылке (доступна после авторизации).

Шаг 3. Подача заявления

Запросить кредитную историю через Госуслуги несложно. На странице получения услуги нажмите кнопку «Начать».

Все необходимые данные для заявления (ФИО, дата рождения и паспорт) система автоматически возьмет из профиля – проверьте корректность заполнения информация и если что-то не так, внесите изменения. Далее нажмите кнопку «Отправить заявление», чтобы подтвердить намерение.

Шаг 4. Получение списка БКИ

Ответ на запрос, как правило, приходит в течение 10 секунд. В редких случаях обработка может занимать до 1 рабочего дня. В предоставленном электронном документе будет перечислено, в каких БКИ хранятся ваши данные – обычно это 1-3 бюро. Чтобы не забыть наименования нужных бюро, сохраните файл или сделайте скриншот.

Теперь вы знаете, как посмотреть кредитную историю через Госуслуги. Для получения полной выписки нужно отдельно обращаться в каждую указанное в ответе организацию – более подробно об этом мы расскажем дальше.

Альтернативный способ: узнаем БКИ через сайт ЦБ РФ

Мы рассмотрели, как узнать кредитную историю через Госуслуги, но немногие знают, что это не единственный способ. Также список своих БКИ можно узнать напрямую через сервис Центрального банка РФ.

Преимущества и недостатки запроса через ЦБ РФ

Подача запроса напрямую через сайт ЦБ РФ обладает рядом неоспоримых преимуществ:

- Не нужны Госуслуги. Регистрироваться и подтверждать личность не нужно, поэтому способ подойдет тем, у кого нет верифицированного профиля.

- Услуга бесплатна, без ограничений. Количество запросов не фиксируется: можно проверять перечень БКИ сколько необходимо.

- Мгновенный результат. Сервис сразу формирует ответ на запрос.

Недостаток у способа один – нужен код субъекта КИ. Это индивидуальный идентификатор, пароль для получения доступа к информации о месте хранении КИ. Его обычно выдают при оформлении займа (указывают в договоре). Если код забыт:

- попробуйте найти информацию в старых договорах (смотреть верхнюю часть);

- обратитесь в любой банк или офис БКИ с паспортом и подайте соответствующий запрос.

Отметим, что при отсутствии кода особого смысла заниматься его восстановлением нет – узнать список организаций можно через Госуслуги. Если код субъекта КИ есть прямо сейчас, то запрос через сайт ЦБ РФ будет быстрее и проще.

Пошаговая инструкция для сайта ЦБ РФ

Чтобы узнать список БКИ на официальном сайте ЦБ РФ, придерживайтесь алгоритма действий:

- Найдите сайт Банка России через браузер либо напрямую перейдите по ссылке.

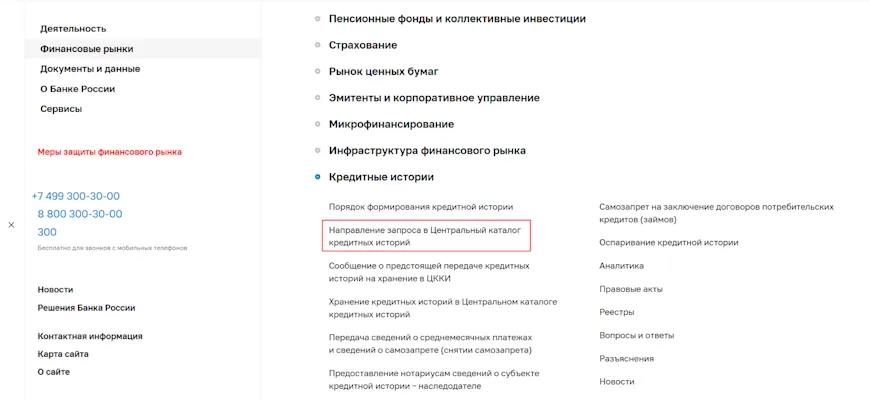

- В левой части экрана выберите раздел «Финансовые рынки» и в подразделе «Кредитные истории» нажмите «Направление запроса в ЦККИ»

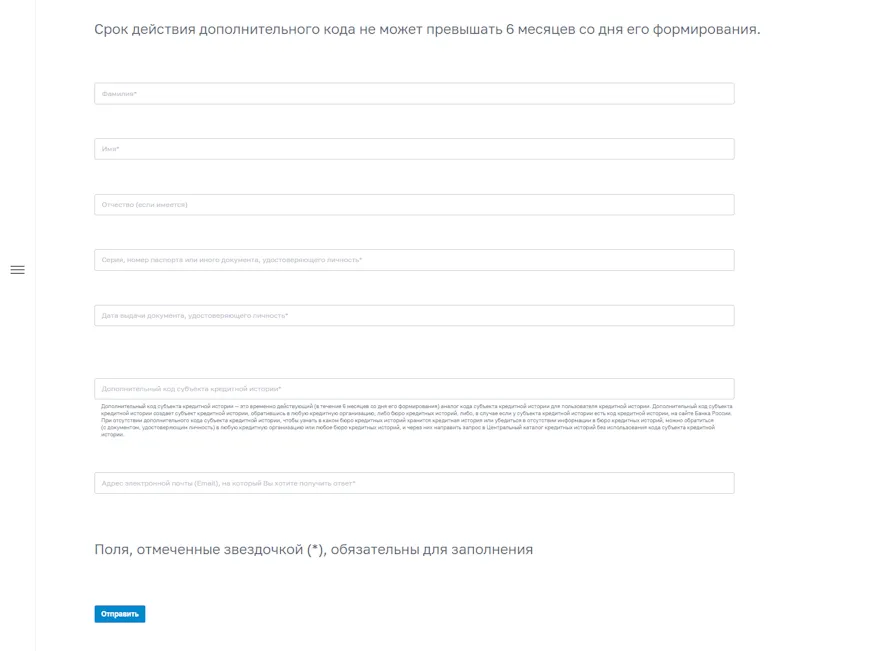

- Заполните форму запроса. Обязательно нужно указать ФИО, дату рождения, реквизиты паспорта, адрес электронки, а также код субъекта КИ:

После обработки запроса список БКИ мгновенно отобразится на экране – информация будет точно такой же, как и при использовании сервиса на Госуслугах.

Как получить полный кредитный отчет из найденных БКИ

Следующий шаг после того, как вы узнали, где хранится кредитная история через Госуслуги или сайт ЦБ – запрос выписок в этих бюро. Это ключевой этап: с полными выписками вы сможете увидеть свои данные, просрочки, хронологию займов, скоринг и все остальные детали.

Где подобрать оптимальный кредит после проверки истории

Когда у вас на руках будут выписки из всех найденных организаций, вы, зная свой реальный скоринговый балл, сможете осознанно подойти к выбору кредита.

На Bankiros.ru собраны актуальные предложения банков с указанием требований к рейтингу заемщика, что позволяет подавать заявки лишь в те учреждения, которые с высокой вероятностью дадут положительный ответ.

Отметим, что все банки, представленные на странице, имеют лицензию ЦБ РФ, а условия кредитования обновляются ежедневно, поэтому вы всегда видите реальные ставки и требования.

Список всех БКИ России и способы связи

Сегодня в России функционирует 6 БКИ (государственный реестр). Когда узнали, как заказать кредитную историю через Госуслуги, нужно отправить запрос в нужное бюро, используя актуальные контакты.

Компания | Сайт | Телефон | Электронная почта | Почтовый адрес |

АО НБКИ | 8(495) 221-78-37 | info@nbki.ru | 121069, Москва, вн. тер. г. муниципальный округ Пресненский, пер. Скатертный, д. 20 | |

АО ОКБ | 8(495) 665-51-73 | cs@bki-okb.ru | 115114, Москва, вн. тер. г. муниципальный округ Замоскворечье, наб. Шлюзовая, д. 4 | |

ООО БКИ КРЕДИТИНФО | 8 (495) 609-64-24 | cinfo@bki-ci.ru | 107061, Москва, вн. тер. г. муниципальный округ Преображенское, пл. Преображенская, д. 8 | |

ООО СКБ | 8(800) 500-81-13; 8(800) 500-82-17 | info@cbch.ru | 115533, Москва, пр-кт Андропова, д. 22, ком. 51 | |

АО БКИ СБ | 8(495) 646-04-30 | hotline@scoring.ru | 129090, Москва, вн. тер. г. муниципальный округ Красносельский, ул. Каланчевская, д. 16, стр. 1 | |

АО Т-БКИ | +7 (993) 901-33-57 | info@tbki.ru | 127287, Москва, вн. тер. г. муниципальный округ Савеловский, ул. Хуторская 2-я, д. 38А, стр. 17 |

Учтите, что перечень организаций может меняться, поэтому актуальную информацию стоит всегда проверять на официальном сайте ЦБ РФ.

Бесплатные запросы: сколько раз и как получить

По закону (ФЗ-218) каждый человек вправе дважды в год бесплатно оформить заказ и получить отчет в каждом БКИ. Если ваши данные распределены между тремя-шестью бюро, вы можете получить до 6-12 бесплатных отчетов в год – по два в организации. Дополнительные отчеты оформляются за плату, которая устанавливается по усмотрению компании.

Получить выписку можно:

- Онлайн на сайте БКИ. Самый быстрый и удобный вариант получения отчета.

- Почтой России. Для получения отчета таким способом необходимо письменно составить заявление, нотариально его заверить и отправить обычной почтой на адрес бюро. Ответ может занять до месяца.

- Личный визит в офис БКИ. Чтобы воспользоваться способом, офис бюро должен присутствовать в регионе проживания. Если такой имеется, нужно прийти в рабочие часы с паспортом и заполнить заявление.

По содержанию бесплатный отчет полностью идентичен платному – в нем есть данные о займах, просрочках, открытых и закрытых договорах, перечень заявок и скоринговый балл.

Получение отчета онлайн на сайтах БКИ

Получить выписку на сайте БКИ можно не выходя из дома. В зависимости от бюро процедура может несколько меняться, но общий порядок везде одинаковый:

- Зарегистрируйтесь на сайте выбранного БКИ и верифицируйте личность. Как правило, зарегистрироваться можно в общем порядке (через электронку и пароль) или в ускоренном путем простой авторизации на Госуслугах.

- Подайте запрос. В ЛК БКИ найдите нужный сервис и сформируйте запрос – все сведения, как правило, заполняются автоматически.

- Получите выписку. Готовый документ придет на указанную электронную почту, а также отобразится в личном кабинете. При необходимости его можно скачать и сохранить на своем устройстве.

Вся процедура в среднем занимает не более 5-10 минут, поэтому при наличии возможности стоит использовать этот вариант.

Читайте также: Как проверить кредитную историю

Что содержит кредитный отчет и как его читать

Когда кредитная история через Госуслуги получена, важно верно трактовать полученный документ. Отчет состоит из блоков, помогающих банку оценить финансовую дисциплину, долговую нагрузку заемщика и риски сотрудничества с ним. Формат отчета может несколько варьироваться, блоки могут иметь разные названия, но базовый вариант состоит из титульной, основной, информационной и закрытой частей.

- Титульная часть (с указанием персональных данных). Выписка начинается с личных данных заемщика: ФИО, год рождения, реквизиты паспорта, адреса прописки и фактического проживания. Любая ошибка в этом разделе снижает доверие банков и может стать причиной получения отказа по заявке.

- Долговая (основная) часть (все займы). Это главная часть отчета: список действующих и закрытых займов, кредиток, микрозаймов и других продуктов. Здесь указываются суммы, сроки, остатки задолженности, ее статус и динамика исполнения обязательств. Также есть хронология платежей, по которой видно, насколько регулярно и вовремя вносились оплаты. Для кредиторов данный раздел является ключевым – как правило, банки смотрят на платежную дисциплину заемщика.

- Информационная часть (заявки и запросы кредиторов). Здесь отражаются обращения в банки и МФО: когда подавалась заявка, на какой продукт, было ли одобрение или отказ. В этой части отображаются признаки неисполнения обязательств – если кредитор сочтет их существенными, в оформлении займа могут отказать.

- Закрытый блок. Содержит сведения о кредиторах, а также организациях, которые запрашивали КИ данного физлица.

Основная часть обычно содержит скоринговый балл (ПКР/Индекс заемщика). Каждое бюро формирует собственную числовую оценку кредитоспособности заемщика. Это итоговый показатель, который быстро показывает банку общий уровень риска. Чтобы улучшить показатели рейтинга, важно соблюдать финансовую дисциплину. Регулярные своевременные платежи, отсутствие частых заявок подряд, снижение долговой нагрузки и закрытие неиспользуемых кредиток – все это положительно влияет на скоринговый балл. Важно периодически проверять свой рейтинг, своевременно исправлять ошибки и контролировать, чтобы в отчет не попадали чужие займы или некорректные сведения.

Скоринговый балл и его интерпретация

Большое число в выписке – это ваш персональный рейтинг. Разные бюро применяют свои шкалы: НБКИ оценивает от 300 до 850 баллов, ОКБ – от 1 до 999. В зависимости от значения балла заемщика относят к одной из категорий:

- Отлично – высокий шанс одобрения кредита.

- Хорошо – вероятность одобрения высокая, но с возможными ограничениями.

- Удовлетворительно – кредит выдадут с ограничениями или под повышенный процент.

- Плохо – низкая вероятность одобрения.

Баллы падают из-за просрочек, высокой нагрузки (когда много займов одновременно), большого числа заявок или недавних крупных долгов.

История платежей и просрочки

История платежей – ключевой показатель надежности заемщика. В отчете отражаются все займы с указанием своевременности платежей. Каждая просрочка кодируется (у каждого БКИ свои коды):

- 0 – оплата без просрочек;

- 1 – просрочка до 30 суток;

- 2 – просрочка до 60 суток;

- 3 – просрочка до 90 суток;

- 4 – просрочка до 120 суток;

- 5 – просрочка более 120 суток.

Все просрочки хранятся 7 лет. Убрать их досрочно (если это не ошибка) нельзя, но разрешено улучшать КИ, чтобы нивелировать имеющиеся просрочки.

Частые ошибки в кредитной истории и их исправление

После получения выписки (проверки кредитной истории через Госуслуги) важно убедиться в корректности данных. К наиболее распространенным ошибкам относятся:

- чужие займы – совпадение ФИО с другим заемщиком;

- технические ошибки – неучтенные платежи, неверные даты или суммы;

- мошеннические кредиты – займы, оформленные без вашего согласия.

Если КИ испорчена из-за ошибки, то ее реально исправить. Однако если рейтинг плохой из-за финансового поведения заемщика, то убрать негативную информацию не получится.

Где найти кредиты при обнаружении проблем в истории

Если при проверке КИ вы обнаружили просрочки или ошибки, которые нельзя исправить, это не значит, что получение кредита становится невозможным. На странице Bankiros.ru собраны банки и МФО, специализирующиеся на работе с клиентами с испорченным рейтингом. Некоторые кредиторы предлагают программы постепенного восстановления КИ.

Все представленные на сайте организации проверены на наличие лицензий ЦБ РФ. Для объективной оценки вероятности одобрения мы отслеживаем реальные отзывы заемщиков.

Как оспорить некорректную информацию

Согласно ст. 8 ФЗ-218, заемщик вправе требовать исправления любых неточностей в КИ.

Поэтому, если вы обнаружили расхождения, то:

- Зафиксируйте ошибку и уведомьте банк, который предоставил некорректные данные;

- Подайте официальное заявление в банк или БКИ. Запрос должны рассмотреть в течение 30 дней;

- Обратитесь в суд, если БКИ или банк отказываются исправлять неверные сведения, ошибки.

Часто задаваемые вопросы

- Федеральный закон «О кредитных историях» от 30.12.2004 № 218-ФЗ. Консультант Плюс. Дата обращения: 01 декабря 2025 года.

- Как посмотреть свою кредитную историю. Госуслуги. Дата обращения: 01 декабря 2025 года.

- Как узнать кредитную историю. Т-Ж. Дата обращения: 01 декабря 2025 года

Отзыв о сайте

Отзыв о сайте