Нередко случается, что каждому из нас время от времени нужны деньги на короткий срок. Просить друзей и родных «перехватить до получки» не всегда удобно. А иногда близкие могут не располагать нужной суммой. Да и к чему сложности, если всегда можно оформить быстрый заем в микрофинансовой организации? Но всегда ли это безопасное решение? Увы, нет. Под вывеской МФО и МКК нередко скрываются мошенники, как не попасть к ним на крючок? На этот вопрос в беседе с Bankiros.ru ответили эксперты «Credit 7».

Чем опасны мошеннические МФО и МКК?

Оказаться должником перед мошеннической организацией чревато негативными последствиями, ведь слишком велики риски оказаться в долговой яме. Дело в том, что такие компании опасны, по ряду причин:

- 1. Размер вашего долга может увеличиваться бесконечно – и этим отличаются мошеннические МФО от незарегистрированных кредитных организаций. Так, например, законодательство не позволяет начислять штрафы и пени, проценты, больше, чем на сумму, в 1,5 раза превышающую величину изначального кредита. Мошенники же совсем не ограничены в этом, поэтому существует риск потерять ценное имущество, например, единственное жилье, даже если кредит изначально был смехотворным.

- 2. Такие компании могут обращаться к нелегальным коллекторам, которые не гнушаются использовать приемы психологического и даже физического насилия, чтобы «выбивать» долги.

- 3. Ваши персональные данные могут быть распространены, проданы, использованы организацией для того, чтобы оформить новые займы в других компаниях и загнать вас в долговую яму.

- 4. Если вы вложили деньги в проект, который финансировала мошенническая кредитная организация, вы можете легко потерять вложенные средства, оказавшись несчастным участником очередной финансовой пирамиды.

Именно поэтому, если вам срочно нужны деньги, ни в коем случае нельзя терять голову и бежать за займом в первую попавшуюся кредитную организацию. Начните с того, что просто проверьте ее, тем более, что сделать это совсем несложно!

Как избежать обращения в нечестную компанию?

Правило 1: проверяем нахождение в госреестре!

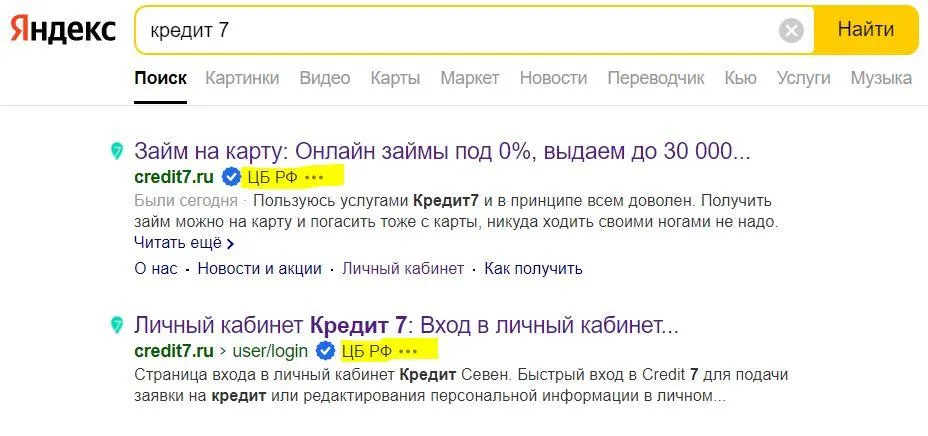

Самый первый и очевидный признак мошенников – отсутствие у них регистрации в государственном реестре финансовых организаций. Проверить наличие реестра очень просто: начнем с того, что честные микрофинансовые организации сами сообщают на сайте о наличии у них регистрации. Другой способ проверить это – просто «загуглить». А если еще точнее, «заяндексить». Легально работающие МФО и МКК будут помечены специальным синим значком с белой галочкой внутри – это уникальная маркировка, которая подтверждает законность деятельности компании.

Правило 2: выясняем, из какой саморегулируемой организации ваша компания

В принципе, этот пункт можно пропустить, если пройден первый этап проверки, так как если в течение 90 дней с момента регистрации в государственном реестре кредитная организация не вступит в СРО, то она будет исключена из реестра. Однако на всякий случай почитайте на сайте или зайдите на порталы самих саморегулируемых организаций и ознакомьтесь с перечнем участников. В России сейчас функционируют всего 3 СРО:

- «Микрофинансовый альянс»;

- «Единство»;

- «МиР».

Вашей компании там нет, а она работает уже больше 3 месяцев? Срочно закрывайте сайт или уходите из офиса!

Правило 3: изучаем документы

- Это самое важное правило! Внимательно читайте любые документы и лишь затем, изучив условия, подписывайте их! Вот важнейшие нюансы:

- Вам могут предложить только один вид документа – договор займа, обычно потребительского. Иногда к нему добавляется договор залога, но на этом все;

- Если вы вкладываетесь в МФО, то вам предлагают такой вид документа как договор займа, но уже со стороны кредитной организации;

- Полностью проверяйте (до запятой!) все реквизиты компании, чтобы не попасться на удочку мошенников, которые выдают себя за другую, честную компанию;

- В договоре обязательно должна быть прописана полная стоимость кредита со всеми процентами!

Если сомневаетесь в условиях, или какие-то моменты вам кажутся непонятными, обязательно возьмите перерыв на срок до 5 дней (законодательство позволяет этот перерыв без права изменения для вас условий предложения) или вовсе подберите другую МФО!

Стоит отметить, что на сайте Bankiros.ru представлены только легальные кредиторы – у всех компаний и организаций – от банков до МФО – есть соответствующие лицензии от Банка России.

Отзыв о сайте

Отзыв о сайте