- касается ли старых микрозаймов снижение максимальной переплаты до 100%;

- что делать тем, кто уже задолжал МФО.

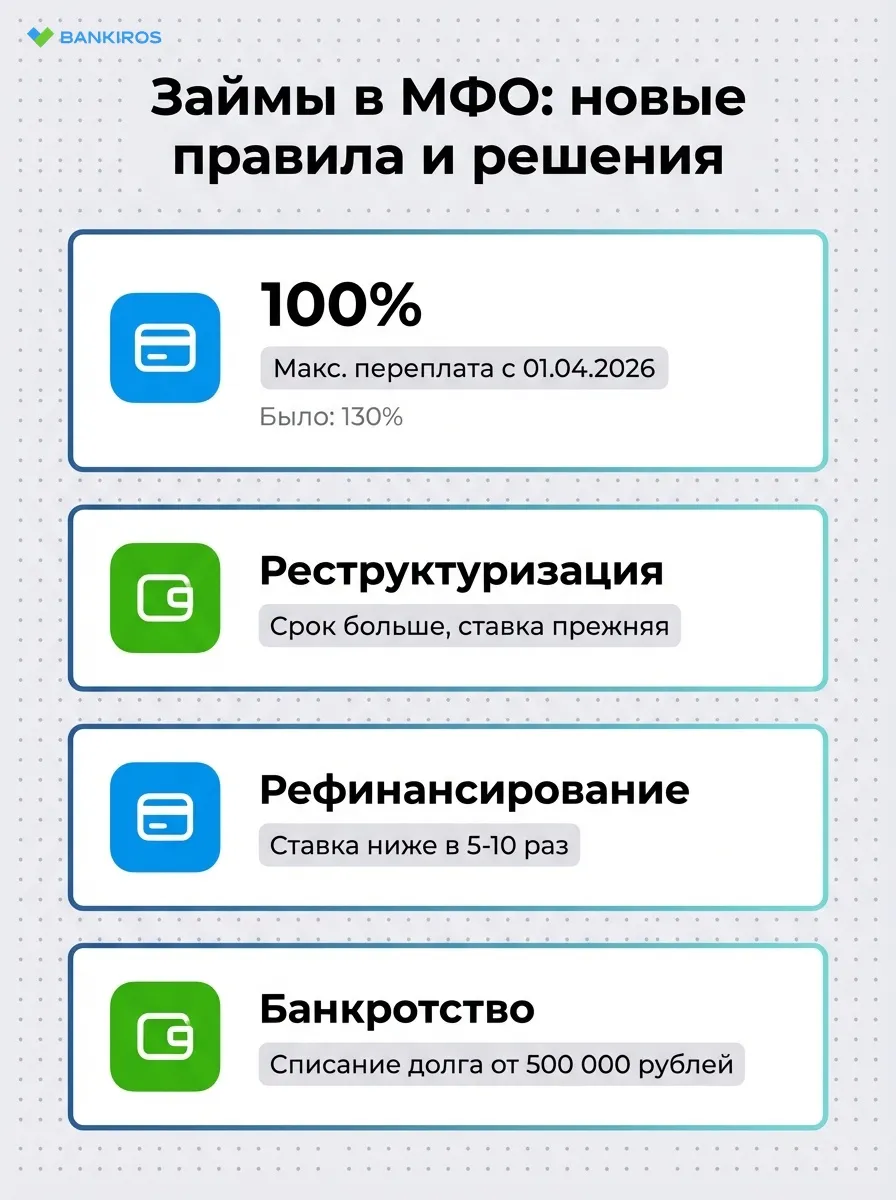

С 1 апреля 2026 года в России вступили в силу новые правила для микрофинансовых организаций. Теперь максимальная переплата по займам сроком до одного года ограничена уровнем 100% от суммы долга. Ранее этот показатель достигал 130%. Данное изменение позитивно для заемщиков. Однако многие россияне, уже имеющие действующие микрозаймы, не до конца понимают, распространяется ли новое ограничение на их обязательства, сообщил руководитель отдела кредитования бизнеса Дмитрий Соколов для «Бинкор».

Каких займов касаются новые правила

По словам эксперта, нововведение касается только новых займов, оформленных после вступления закона в силу. Это означает, что условия по ранее выданным микрокредитам остаются прежними. Поэтому заемщикам с уже накопленными долгами в МФО придется искать другие способы снизить финансовую нагрузку самостоятельно.

Соколов назвал три варианта, которые могут помочь справиться с задолженностью.

Реструктуризация

Один из самых доступных вариантов – обращение в ту же МФО с просьбой пересмотреть условия займа. Речь может идти об увеличении срока кредита или уменьшении ежемесячного платежа. При этом нужно учитывать, что не каждая МФО готова идти навстречу клиенту.

Тем не менее, при наличии просрочек компании нередко соглашаются на реструктуризацию, поскольку для них выгоднее получить деньги позже, чем не получить вовсе.

Главный минус – процентная ставка обычно не меняется, при этом общий размер переплаты может вырасти из-за продления срока.

Рефинансирование

Более выгодной альтернативой эксперт назвал рефинансирование через банк. В этом случае заемщик оформляет потребительский кредит, средства по которому направляются на погашение долга в МФО. Далее выплаты производятся уже банку, но по более низкой ставке – обычно в 5-10 раз ниже, чем по микрозаймам.

Соколов подчеркнул, что этот вариант особенно актуален для тех, у кого несколько займов в разных МФО. Их можно объединить в один кредит с единым платежом.

Банкротство

Если долговая нагрузка стала критической, стоит рассмотреть процедуру банкротства. Как правило, она применяется при сумме задолженности от 500 тысяч рублей и отсутствии возможности обслуживать обязательства. Процедура длится около года и позволяет полностью списать долги.

Однако у банкротства существуют серьезные последствия: ухудшение кредитной истории на несколько лет и необходимость юридического сопровождения.

Что выбрать

Эксперт пояснил, что каждый из вариантов имеет свои особенности:

- реструктуризация снижает текущую нагрузку, но не уменьшает ставку;

- рефинансирование позволяет существенно сократить переплату;

- банкротство подходит только в случае полной финансовой несостоятельности.

Списали деньги за услуги по подбору займа?

Узнайте, как вернуть свои средства и остановить списания – переходите в бот «Возврат денег».

- С 1 апреля 2026 года новые правила ограничения переплаты по микрозаймам (не более 100% от суммы долга) распространяются только на займы, оформленные после вступления закона в силу;

- Заемщикам с уже накопленными долгами в МФО придется самостоятельно искать способы снизить финансовую нагрузку;

- Например, реструктуризация в той же МФО позволяет увеличить срок займа или уменьшить ежемесячный платеж, но процентная ставка обычно не меняется;

- Рефинансирование через банк – более выгодный вариант: ставка по потребкредиту в 5-10 раз ниже, чем по микрозайму. Это позволит погасить долг перед МФО и объединить несколько займов в один с единым платежом;

- Банкротство – крайний вариант при критической долговой нагрузке (обычно от 500 тысяч рублей) и отсутствии возможности обслуживать долг;

- Последствия банкротства: ухудшение кредитной истории на несколько лет и необходимость юридического сопровождения;

- Здесь вы можете оставить онлайн-заявку на получение займа;

- Все лучшие предложения по рефинансированию кредитов представлены здесь;

- Следите за новостями в нашем канале в MAX.

Отзыв о сайте

Отзыв о сайте