С начала 2026 года микрофинансовые организации перешли на более жесткие правила оценки платежеспособности клиентов. Новые требования фактически исключают возможность учитывать неподтвержденные доходы при расчете долговой нагрузки. О том, как это изменит доступность займов для россиян, рассказала директор юридического департамента МФК «Джой Мани» Ирина Селезнева в беседе с «РБК Компании».

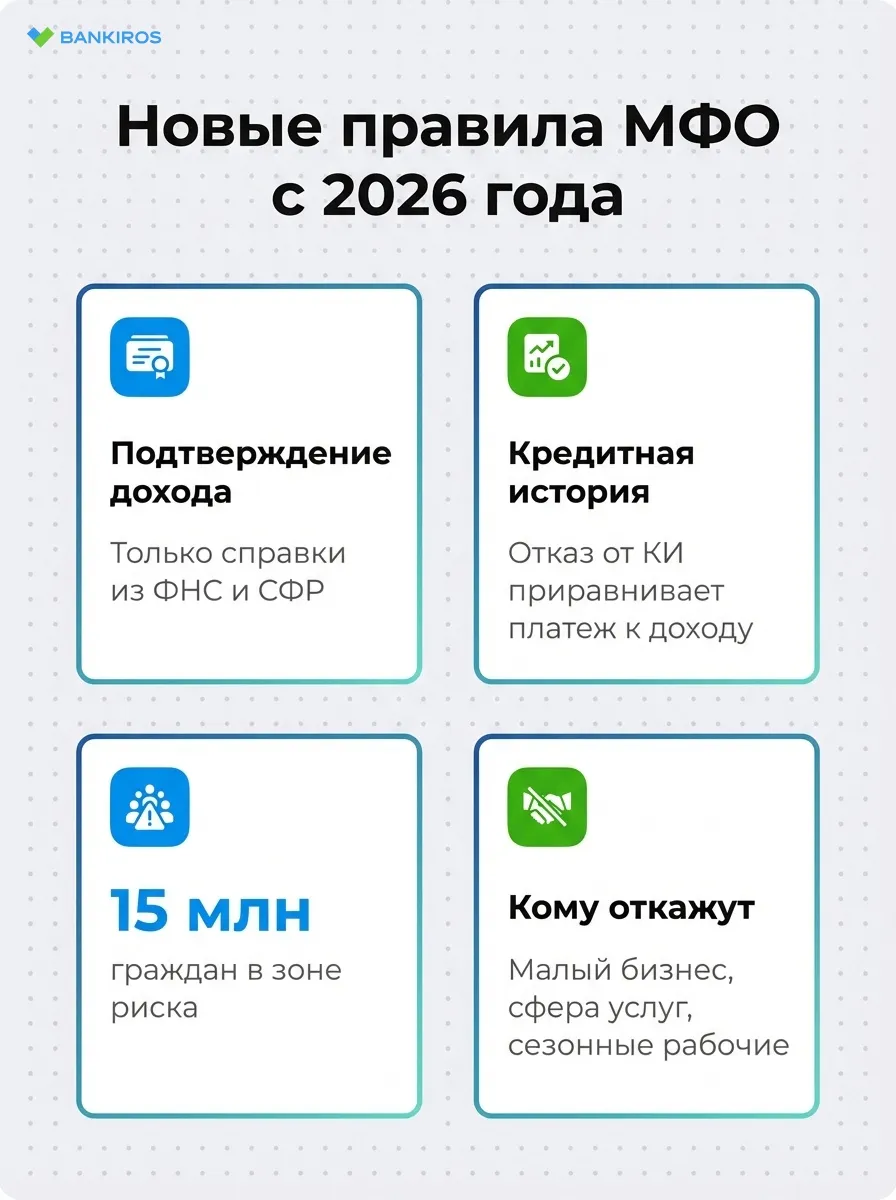

По словам эксперта, главное изменение касается подхода к оценке доходов. Теперь заемщик обязан подтвердить свой заработок документально – с помощью справок или данных из государственных органов, включая ФНС и СФР.

Если такой информации нет, кредитор должен ориентироваться на средний уровень дохода по региону. Самодекларирование, которое всегда было популярно в сегменте микрофинансирования, больше не допускается.

Дополнительно ужесточены требования к раскрытию кредитной истории. Если клиент отказывается предоставить доступ к этим данным, его ежемесячные платежи автоматически приравниваются к доходу. Такой механизм фактически исключает сокрытие реальной долговой нагрузки.

Селезнева подчеркнула, что новый подход направлен на повышение качества оценки заемщиков и снижение числа случаев, когда гражданам выдаются заведомо неподъемные займы.

Кто оказался в зоне риска

Ужесточение скоринга существенно сужает круг потенциальных заемщиков. В первую очередь это касается граждан с неформальными или частично «серыми» доходами. По оценкам экспертов, количество таких граждан составляет примерно 15 млн.

В группе риска:

- сотрудники малого бизнеса;

- занятые в сфере услуг;

- сезонные работники.

Даже при положительной кредитной истории такие заемщики могут столкнуться с отказами, если не смогут подтвердить доход официально.

- С начала 2026 года МФО перешли на более жесткие правила оценки платежеспособности: теперь заемщик обязан подтверждать доход документально (справки, данные из ФНС или СФР), самодекларирование больше не допускается;

- При отсутствии подтвержденных доходов кредитор должен ориентироваться на средний уровень дохода по региону;

- Если клиент отказывается предоставить доступ к кредитной истории, его ежемесячные платежи автоматически приравниваются к доходу, что фактически исключает сокрытие реальной долговой нагрузки;

- Новый подход направлен на повышение качества оценки заемщиков и снижение числа случаев выдачи заведомо неподъемных микрозаймов;

- В результате в зоне риска оказались около 15 млн граждан с неформальными или частично «серыми» доходами (сотрудники малого бизнеса, сферы услуг, сезонные работники), которые даже с хорошей кредитной историей могут столкнуться с отказами;

- Здесь вы можете оставить онлайн-заявку на получение займа;

- Следите за новостями в нашем канале в MAX.

Отзыв о сайте

Отзыв о сайте