- какие изменения готовит правительство по Семейной ипотеке;

- кого они коснутся;

- как изменится рынок льготной ипотеки.

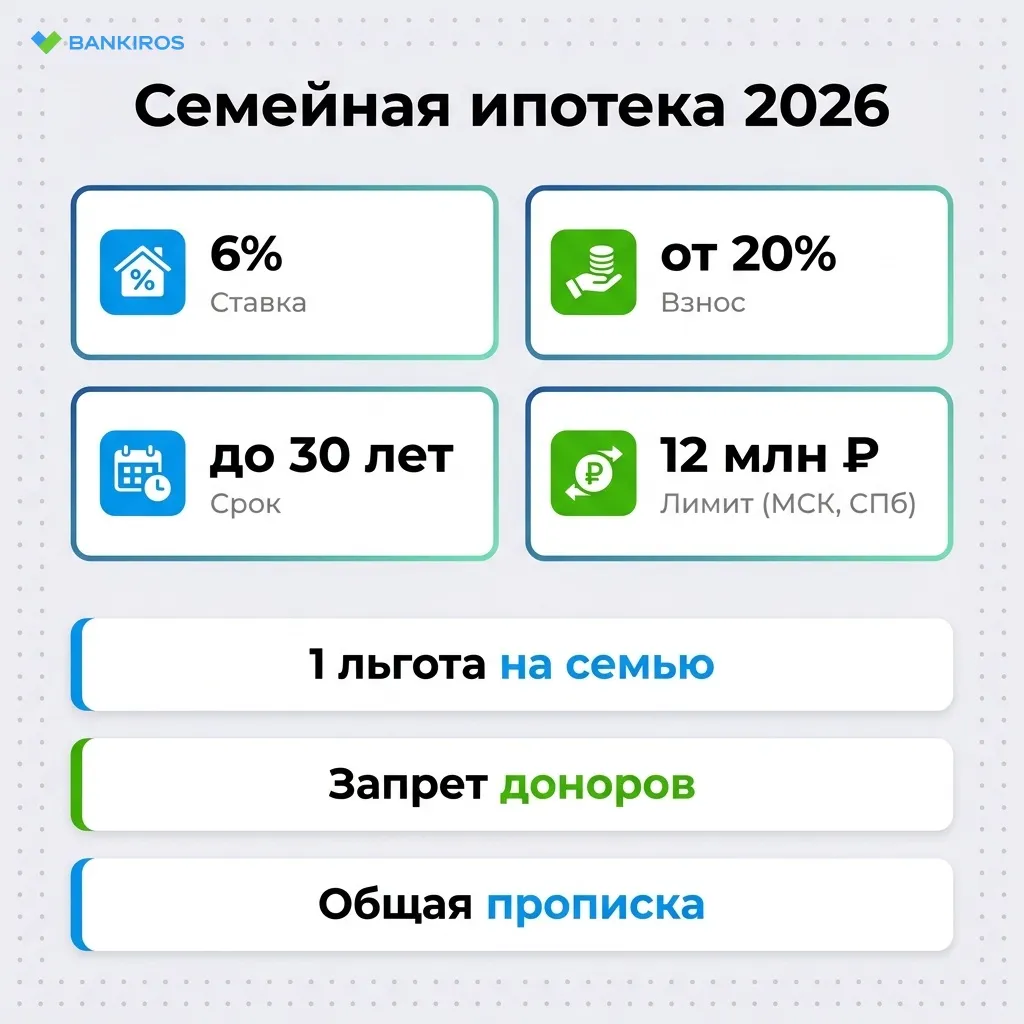

С 1 июля 2026 года могут измениться условия Семейной ипотеки, в том числе ставка может стать дифференцированной. Это может привести к более тщательным проверкам заемщиков, падению спроса и росту отказов. Bankiros.ru узнал у экспертов, что ждет российские семьи и рынок недвижимости в ближайшее время.

Правительство готовит новые условия Семейной ипотеки

По состоянию на начало июня 2026 года окончательные параметры реформы Семейной ипотеки еще не утверждены, но направление изменений уже понятно: правительство хочет сделать программу более адресной и перераспределить поддержку в пользу семей с большим количеством детей, объяснила кандидат экономически наук, доцент, международный финансовый советник, аккредитованный советник при СРО «НАСФП» Мария Ермилова.

Обсуждается несколько изменений по различным направлениям. Минфину и Минстрою было поручено подготовить предложения до 1 июля 2026 года.

Как может измениться Семейная ипотека

Все знают, что власти планируют «донастройку» программы «Семейная ипотека» с июля 2026 года, но конечную конфигурацию пока сложно прогнозировать. Вероятно, основным изменением станет дифференциация ставок, предположила директор по маркетингу компании Plus Development Екатерина Наливайко.

Еще обсуждается запрет на повторную выдачу льготной ипотеки, если ранее выданный кредит не закрыт, а также ужесточение требований к парам, которые не состоят в официальном браке. Но, опять же, финальную конфигурацию предсказать сложно, подчеркнула спикер.

«Так или иначе, все новые условия применят к кредитам, оформленным после 1 июля 2026 года. У нас есть точка рубежа», – обратила внимание собеседница Bankiros.ru.

Дифференцированная ставка вместо единой 6%

Главная идея реформы – привязать ставку к количеству детей в семье, отметила собеседница Ермилова.

Официально обсуждается именно принцип дифференциации, а не конкретные цифры. В экспертной среде и в материалах, сопровождающих обсуждение, фигурируют варианты:

- семьи с одним ребенком – ставка выше нынешних 6%;

- семьи с двумя детьми – около текущего уровня;

- многодетные семьи – ставка ниже нынешних 6%.

В качестве одного из возможных сценариев назывались ставки от 3% до 7%, а также модель 10% / 6% / 4% для семей с одним, двумя и тремя детьми соответственно. Однако это пока не утвержденные нормы, а обсуждаемые варианты, подчеркнула эксперт.

Усиление адресности программы

Как напомнила Ермилова, уже в 2026 году были введены ограничения:

- фактически действует принцип «одна льготная ипотека на семью»;

- супруги должны выступать созаемщиками;

- усиливается контроль за использованием льготных программ.

Дополнительно обсуждаются:

- более жесткие требования к отдельным категориям заемщиков;

- возможный пересмотр лимитов кредита;

- дополнительные механизмы контроля для исключения формального использования льготы.

Как изменения по Семейной ипотеке отразятся на семьях

Введение дифференцированного подхода к семейной ипотеке может привести к потере значительной части ипотечных заемщиков, оценил коммерческий директор девелопера UDS Михаил Шмыков.

По прогнозам компании, многим российским семьям с одним ребенком (а их доля составляет 55%, согласно последней переписи населения) придется отложить покупку жилья до лучших времен.

«Безусловно, до ужесточения условий семейная ипотека была значительно доступнее для россиян: ежемесячные платежи по льготной программе получались примерно в три раза меньше, чем по рыночной ипотеке», – привел данные спикер.

При этом многодетные, наоборот, получат преимущество. Согласно официальным данным Росстата, доля семей с двумя детьми составляет 33%, а с тремя и более – 12%.

«При введении такого подхода для значительной части россиян мечты о покупке собственной квартиры так и останутся мечтами: они могут столкнуться с трудностями получения одобрения банка из-за ограничения показателя долговой нагрузки на уровне 80%. Конечно, при таком нововведении в выигрыше окажутся многодетные семьи, но их доля невелика.

Больше всего пострадают семьи с одним ребенком – для них ипотека заметно подорожает, ежемесячный платеж может вырасти на 50-70% в зависимости от суммы кредита, согласилась Наливайко.

«По нашим оценкам, речь идет о значительной доле заемщиков: около 40% в Москве. Такие люди будут вынуждены выходить на сделку срочно – до вступления изменений в силу. Либо вовсе откладывать покупку жилья. В итоге их доля может снизиться до 15-20%», – поделилась прогнозом эксперт.

А выиграют многодетные семьи, продолжила спикер: ставка на уровне 4% позволит им снизить финансовую нагрузку примерно на 15-18%, в зависимости от суммы и сроков. И чем больше заем и длиннее срок, тем больше будет абсолютная экономия.

Кто выиграет от нововведений

1. Многодетные семьи – это главные потенциальные бенефициары реформы, подчеркнула Ермилова.

Если ставка для семей с тремя и более детьми действительно будет снижена до 3-4%, их платежеспособность заметно вырастет:

- увеличится максимальная сумма кредита при том же доходе;

- станет проще проходить банковский скоринг;

- вырастет доступность жилья в крупных городах.

2. Семьи с высоким числом детей в регионах тоже выиграют. Сейчас единая ставка не учитывает демографическую нагрузку на семью. Новая модель позволит направить большую часть бюджетных субсидий именно этим заемщикам, прокомментировала спикер.

Кому станет сложнее взять льготную ипотеку

1. Семьи с одним ребенком – именно эта категория находится под наибольшим риском, предупредила эксперт.

«Если ставка для них повысится хотя бы до 8-10%, ежемесячный платеж может увеличиться на десятки процентов относительно текущих условий», – объяснила спикер.

Для многих заемщиков это будет означать:

- снижение доступной суммы кредита;

- необходимость увеличивать первоначальный взнос;

- отказ от покупки жилья или перенос сделки.

2. Семьи на границе одобрения.

Особенно пострадают заемщики:

- с высокой долговой нагрузкой;

- с неофициальными доходами;

- с небольшим запасом по платежеспособности.

«При росте ставки часть таких клиентов просто перестанет проходить банковский андеррайтинг», – заявила экономист.

Точных официальных оценок по тому, сколько заемщиков могут лишиться льготной ипотеки, пока нет. Однако если будет реализована модель, при которой наиболее выгодные ставки получат только семьи с тремя и более детьми, то большинство нынешних участников программы окажутся в менее выгодном положении, оценила Ермилова.

Причина проста: в структуре российских семей семьи с одним или двумя детьми численно значительно преобладают над многодетными.

Поэтому:

- число потенциальных получателей сверхльготной ставки сократится;

- число семей с ухудшением условий окажется существенно больше числа семей с улучшением условий.

Как изменится политика банков

«В большей мере можно говорить не о расширении программы, а о ее перераспределении», – уточнила Ермилова.

Банки могут чаще отказывать по следующим причинам:

- льготные программы остаются для банков менее прибыльными, чем рыночная ипотека;

- государство усиливает контроль за расходованием субсидий;

- банки уже сейчас стремятся минимизировать риск дефолтов.

Поэтому, продолжила эксперт, можно ожидать:

- более тщательную проверку доходов;

- усиленный контроль долговой нагрузки;

- повышенное внимание к источникам первоначального взноса;

- более консервативный подход к нестандартным заемщикам.

«Это, скорее, продолжение уже существующего тренда, чем новое явление», – подчеркнула собеседница Bankiros.ru.

Банки могут активнее использовать:

- скидки за зарплатный проект;

- скидки при покупке у партнерских застройщиков;

- программы страхования для снижения ставки;

- комбинированные ипотечные продукты.

Формально ставка господдержки будет фиксированной, но реальные условия получения кредита могут сильнее различаться между банками, предупредила Ермилова.

«Банки уже сейчас жестче оценивают льготных заемщиков. Параллельно ЦБ вообще не рекомендует выдавать ипотеку людям с высокой долговой нагрузкой и низким первоначальным взносом», – обратила внимание Наливайко.

В ближайшие месяцы мы, вероятно, увидим еще более тщательную проверку доходов, отказы «пограничным» клиентам и возможное ужесточение дополнительных условий (это могут быть комиссии, страховки, требования к первоначальному взносу).

Как изменится рынок ипотечной недвижимости

Что касается объемов выдач, стоит ожидать перераспределения в пользу многодетных семей и проектов, где средний чек укладывается в лимиты, отметила Наливайко.

«И это еще одна проблема для всего рынка: нынешние лимиты морально устарели. В той же Москве вообще не осталось семейных лотов в новостройках стоимостью 12 млн рублей. Надеюсь, власти в июле не просто введут дифференциацию ставок, но также повысят доступность просторного жилья в целом. Для Москвы актуальный лимит – хотя бы 19 млн рублей», – поделилась мнением эксперт.

Это критически важно еще и потому, что застройщики активно работают над продуктовыми линейками, перестраивают квартирографию под запросы семей, подчеркнула спикер. К моменту, когда новые объемы выйдут на рынок, лимиты на уровне 6-12 млн рублей будут окончательно оторваны от реальности – и не только в Москве, а повсеместно.

Как изменится спрос на Семейную ипотеку

«Что касается влияния на рынок в целом, то по итогам июня может быть всплеск продаж, который создадут пары с одним ребенком: они постараются успеть до июля.

Затем спрос на программу среди семей с одним ребенком снизится, но частично компенсируется интересом многодетных», – объяснила Наливайко.

При этом общий объем выдач по семейной программе во втором полугодии 2026 года, скорее всего, сократится.

По словам Ермиловой, спрос будет зависеть от итоговой шкалы ставок.

Если ставка для семей с одним ребенком заметно вырастет, тогда вероятно:

- снижение общего числа потенциальных заемщиков;

- падение спроса в крупных городах;

- перенос части покупателей на вторичный рынок или в аренду.

Если многодетным семьям дадут ставки 3-4%, тогда:

- спрос в этой группе резко вырастет;

- возрастет число сделок в регионах;

- часть падения спроса будет компенсирована.

Но полностью заместить уход семей с одним ребенком многодетные семьи не смогут из-за меньшей численности, обратила внимание спикер.

«Если правительство одновременно повысит лимиты кредитования для отдельных категорий семей, падение объемов выдач может оказаться небольшим. Но если основной акцент будет сделан на повышении ставок для семей с одним ребенком, рынок, скорее всего, сократится», – объяснила собеседница Bankiros.ru.

На данный момент наиболее вероятная цель реформы – это не экономия бюджета любой ценой, а перераспределение господдержки от широкого круга семей к многодетным, подытожила Ермилова.

- Правительство может дифференцировать ставки по Семейной ипотеке с 1 июля и пересмотреть иные условия для определенных категорий заемщиков.

- Главный риск несут семьи с одним ребенком и заемщики с пограничной платежеспособностью.

- Главным выгодоприобретателем могут стать семьи с тремя и более детьми.

- Для рынка это означает более адресную, но одновременно более узкую льготную ипотеку, что, скорее всего, приведет к снижению числа выдач при сохранении высокого спроса в отдельных сегментах.

- Банки могут усилить проверку доходов, увеличить число отказов заемщикам с повышенной долговой нагрузкой и внедрить новые программы для повышения спроса на продукт среди выгодных заемщиков.

- Если вам нужна ипотека, подобрать выгодный вариант вы можете тут.

- Больше полезных новостей читайте в нашем канале в MAX.

Отзыв о сайте

Отзыв о сайте