- почему замедлился рост рынка МФО;

- как растет доля МФО на рынке;

- какие ограничения ждут рынок микрозаймов.

Банк России продолжает реформировать рынок микрофинансовых организаций. В «Обзоре финансовой стабильности за IV квартал 2025 года – I квартал 2026 года» регулятор сообщил о замедлении роста сегмента микрозаймов и анонсировал новые меры, которые должны сделать выдачу займов более безопасной как для заемщиков, так и для финансовой системы в целом.

По оценке ЦБ, рынок МФО постепенно становится более устойчивым благодаря ужесточению требований к оценке клиентов и ограничению выдачи займов гражданам с высокой долговой нагрузкой.

Почему замедлился рост рынка МФО

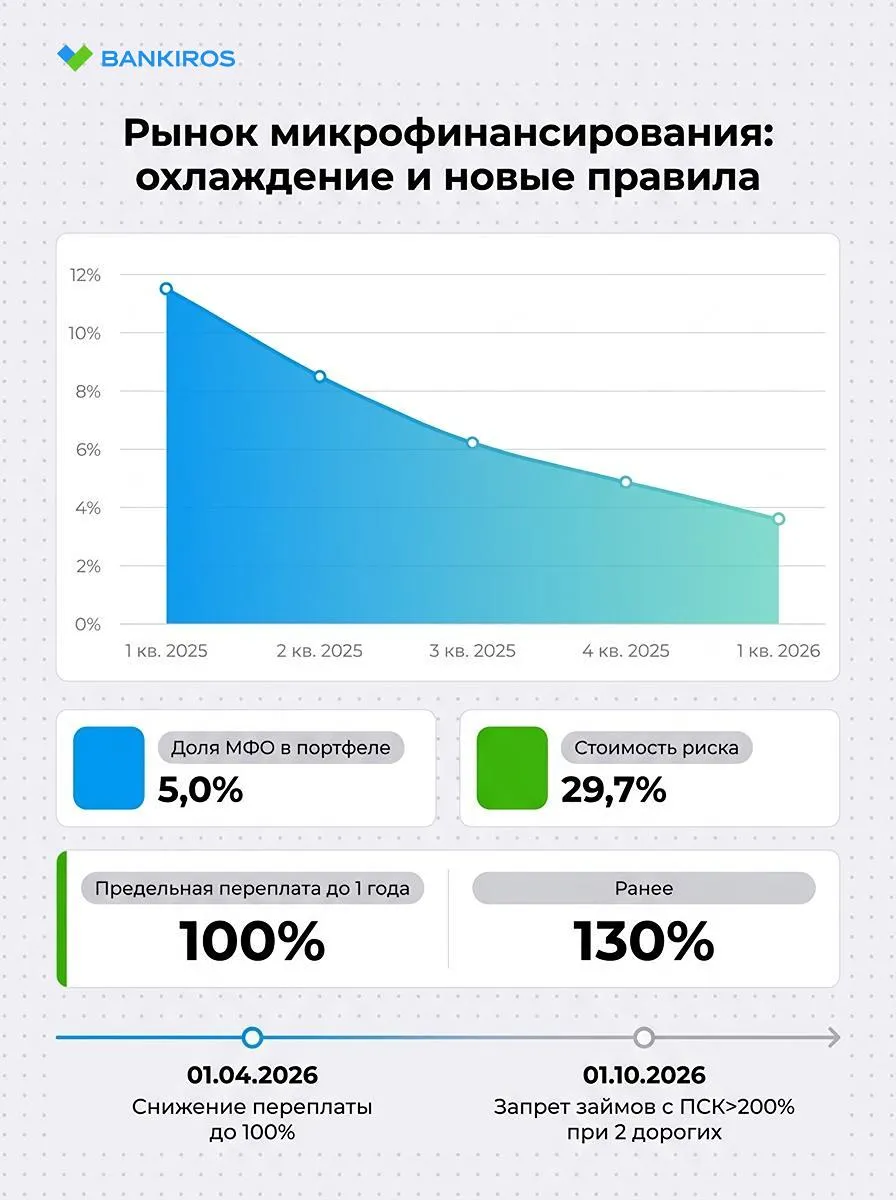

За последний год микрофинансовый сектор существенно снизил темпы роста. Если в первом квартале 2025 года портфель потребительских займов МФО увеличился на 11,5%, то в первом квартале 2026 года прирост составил только 3,6%.

В Банке России связывают такую динамику с новыми требованиями к проверке заемщиков. Теперь микрофинансовые организации активнее используют официальные данные о доходах клиентов, а также сведения из Единой биометрической системы. Это позволяет более точно оценивать платежеспособность граждан перед выдачей займа.

Одновременно снижается и уровень риска в секторе. По итогам первых трех месяцев 2026 года показатель стоимости риска сократился на 0,9 процентного пункта и достиг 29,7%.

Как растет доля МФО на рынке

Несмотря на замедление темпов развития, МФО продолжают укреплять свои позиции на рынке потребительского кредитования. По данным на 31 марта 2026 года, их доля в общем портфеле потребительских кредитов и займов достигла 5%, увеличившись на 0,4 процентного пункта за последние полгода.

Наиболее активно растут компании, входящие в банковские группы и крупные технологические экосистемы. На них уже приходится более 40% всего портфеля потребительских микрозаймов.

При этом доля займов, выданных клиентам с высокой долговой нагрузкой, остается практически неизменной. В первом квартале 2026 года на заемщиков с показателем долговой нагрузки выше 50% пришлось 13% новых займов. Среди займов под залог автомобиля этот показатель составил 17%.

Какие ограничения ждут рынок микрозаймов

С апреля 2026 года уже вступили в силу новые правила, ограничивающие максимальную переплату по займам сроком до одного года. Теперь она не может превышать 100% от первоначальной суммы займа. Ранее этот лимит составлял 130%.

Следующее важное изменение начнет действовать с 1 октября 2026 года. МФО запретят выдавать новые дорогостоящие займы клиентам, у которых уже есть два действующих займа с полной стоимостью кредита более 200% годовых.

С 1 июля кредиторы, включая МФО, больше не смогут учитывать доходы, которые заемщик самостоятельно указал в анкете. Также будет запрещено использовать внутренние модели оценки заработка клиента.

Для расчета долговой нагрузки будут приниматься только подтвержденные сведения. Источниками информации станут государственные базы данных, Цифровой профиль гражданина, справки от работодателей, а также данные о поступлении зарплаты, пенсий, социальных выплат и других официальных доходов.

- Темпы роста рынка МФО за год резко замедлились – прирост портфеля потребительских займов снизился с 11,5% до 3,6%;

- Микрофинансовые организации стали строже проверять заемщиков, используя официальные данные о доходах и сведения из Единой биометрической системы;

- Несмотря на замедление роста, доля МФО на рынке потребительского кредитования увеличилась до 5%;

- Более 40% портфеля приходится на компании из банковских и технологических экосистем;

- С апреля 2026 года максимальная переплата по займам сроком до года ограничена 100% от суммы займа, а с 1 октября вводятся дополнительные ограничения на выдачу дорогих кредитов;

- С 1 июля 2027 года для оценки долговой нагрузки кредиторы будут использовать только подтвержденные данные о доходах из официальных источников;

- Здесь вы можете оставить онлайн-заявку на получение займа;

- Следите за новостями в нашем канале в MAX.

Отзыв о сайте

Отзыв о сайте